您的位置:首頁 >新聞 > 銀行 >

山西垣曲農商銀行資產利潤率持續下行 十大客戶貸款集中度升至82.77%

2月25日,山西垣曲農商銀行披露15億元同業存單發行計劃,同時披露截至去年三季度末的經營簡況。

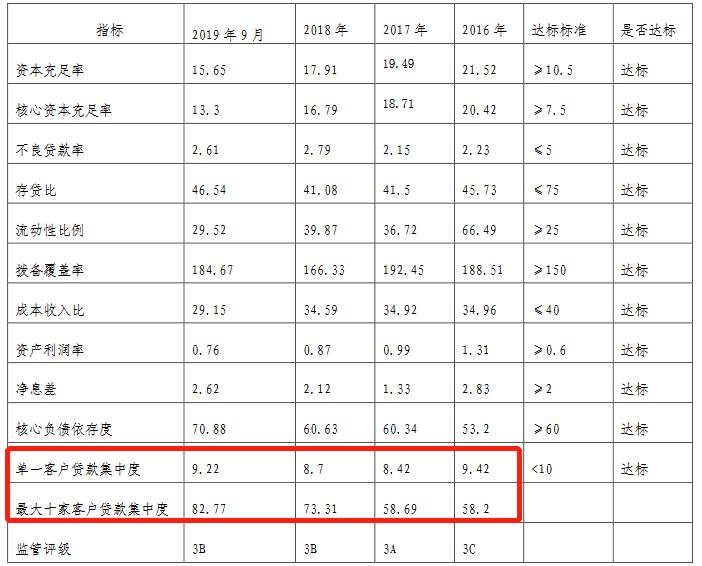

發行計劃披露,截至2019年9月末,山西垣曲農商銀行資產總額為56.37億元,負債總額為51.9億元,資本充足率為15.65%,核心資本充足率為13.3%。

資產利潤率持續下行

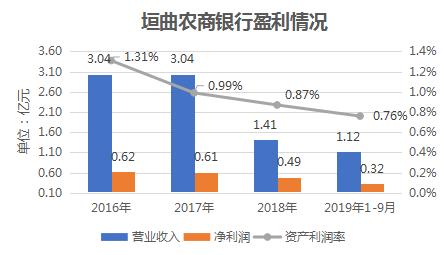

盈利能力方面,2019年1-9月,山西垣曲農商銀行實現營業收入1.12億元,凈利潤0.32億元。

近年來,垣曲農商銀行盈利能力持續下滑,營業收入在2018年出現“腰斬”。2016-2018年,山西垣曲農商銀行實現營業收入分別為3.04億元、3.04億元及1.41億元;凈利潤分別為0.62億元、0.61億元及0.49億元。

與凈利潤表現趨勢相同,山西垣曲農商銀行資產利潤率一路下降,2016年至2019年9月,該行資產利潤率分別為1.31%、0.99%、0.87%及0.76%。

最大十家客戶貸款集中度超標

資產質量方面,截至2019年9月末,山西垣曲農商銀行撥備覆蓋率回升至184.67%,不良貸款率下降至2.61%。

然而,山西垣曲農商銀行存在貸款客戶高度集中的問題。截至2016年末、2017年末及2018年末,單一客戶貸款集中度分別為9.42%、8.42%及8.7%;最大十家客戶貸款集中度分別為58.2%、58.69%及73.31%,持續上升。

截至2019年9月末,山西垣曲農商銀行單一客戶貸款集中度為9.22%,仍處于較高水平;最大十家客戶貸款集中度再創新高,升至82.77%。

截自同業存單發行計劃

值得一提的是,2019年12月,山西垣曲農商銀行因違規超比例貸款收到監管罰單,被罰款25萬元。

聯合資信在同日披露的評級報告指出,山西垣曲農商銀行貸款主要集中于批發和零售業、制造業及采礦業等行業。受地區產業機構及自身業務定位的影響,該行貸款行業與客戶集中度較高,面臨業務集中風險。

開業三年董事長頻繁更換

資料顯示,山西垣曲農商銀行是在原于垣曲農村信用合作聯社的基礎上,于2016年12月正式掛牌開業。該行前兩大股東分別為山西中森木業公司、山西豐匯市政工程公司,持股比例分別高達20%、10%。

評級報告顯示,由于山西垣曲農商銀行2014年末不良貸款率接近20%,改制屬于高風險機構,其前兩大股東持股比例較高。

同時,值得注意的是,開業三年以來,山西垣曲農商銀行已換三任董事長,分別為尉海剛、薛仰舵和馬云龍。對于董事長變更頻繁,聯合資信表示是由于監管調派等原因。

據了解,2019年7月,山西垣曲農商銀行上一任董事長薛仰舵,因貸前調查不盡職,未嚴格執行受托支付,貸后管理不盡職,被取消任職資格5年。