您的位置:首頁 >新聞 > 公司 >

城投債首單違約“刷屏”債券圈 城投信仰將被打破?

虛驚一場?城投債首單違約“刷屏”債券圈,最新進(jìn)展來了!城投“信仰”繼續(xù)?

當(dāng)市場還沉浸在“看遍萬千債、還是城投好”的預(yù)期幻覺時(shí),看似靠譜的城投債竟然也爆出違約事件!

周末,一則有關(guān)“16呼和經(jīng)開PPN001”回售違約的消息,在債券圈炸開了鍋。如果不及時(shí)進(jìn)行協(xié)調(diào)和兌付,將意味著這單城投債違約會成為既定事實(shí)。更有投資人擔(dān)憂,城投“剛兌不破”的信仰將被打破。

有意思的,發(fā)生違約爭議的債券在數(shù)據(jù)分類上卻被視為“非城投債”,這也讓部分人認(rèn)為此次違約并非動搖城投債信用根基。但是,多數(shù)投資人依然將其視作城投債。

12月9日,經(jīng)過兩天發(fā)酵的首單城投債違約事件很快迎來最新進(jìn)展,其技術(shù)性違約的概率更大。據(jù)21世紀(jì)經(jīng)濟(jì)報(bào)道獲悉,“16呼和經(jīng)開PPN001”已在陸續(xù)兌付中,呼和浩特市方面已經(jīng)組織協(xié)調(diào)兌付事宜。截至發(fā)稿前,官方始終沒明確回應(yīng)此事。

首單城投債違約發(fā)生?

就在市場瘋狂押注城投債、堅(jiān)守其“剛兌不破”信仰的時(shí)期,讓投資人想不到的是,看似靠譜的城投債也爆出了違約事件。

12月5日,呼和浩特市經(jīng)開區(qū)投資公司所發(fā)行的“16呼和經(jīng)開PPN001”發(fā)布了回售公告,同日,該債券的最大持有機(jī)構(gòu)通過主承銷商聯(lián)系到各持有人,說要召集個(gè)電話會議,于12月6日早間商討該債券相關(guān)事宜,不少人猜測是發(fā)行人打算協(xié)調(diào)投資人不予回售的事項(xiàng)。

“別回售,回售就是違約!”

有投資人透露,早在兩個(gè)月前,該債券主承銷商就已向各投資者發(fā)布企業(yè)情況通報(bào),發(fā)行人涉及貸款逾期、融資租賃逾期等多項(xiàng)風(fēng)險(xiǎn)暴露,有關(guān)回售資金的安排也顯得十分無力,希望投資人不要回售。

12月6日當(dāng)天上午,該債券的包銷方再次表示,已與企業(yè)做過溝通,靠自身力量肯定無力償債,只能依賴政府救助,而可行性亦不甚高,故希望各投資人斟酌是否部分放棄回售。

12月6日晚間,上述城投債回售違約的消息很快被確認(rèn),并在債券投資圈傳開。

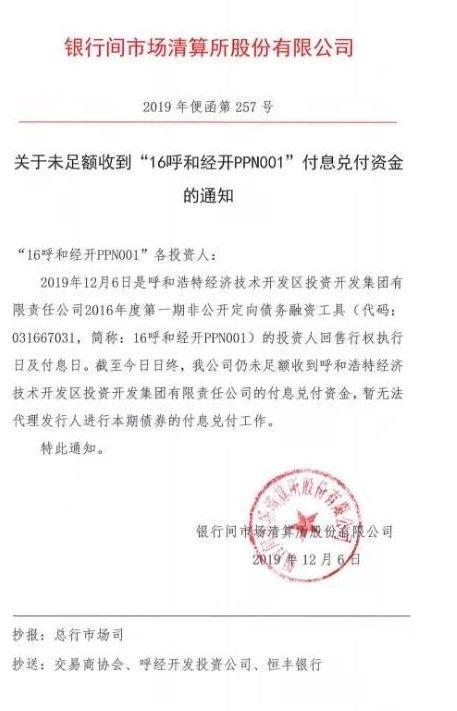

據(jù)銀行間市場清算所股份有限公司向投資人通知稱,該日是呼和浩特經(jīng)濟(jì)技術(shù)開發(fā)區(qū)投資開發(fā)集團(tuán)有限責(zé)任公司2016年度第一期非公開定向債務(wù)融資工具(簡稱“16呼和經(jīng)開PPN001”)的投資人回售行權(quán)執(zhí)行日及付息日,截止日終仍未收到該公司的付息兌付資金。

這也意味著,首單城投債疑似違約的事件正式發(fā)酵,并引來債券市場一波強(qiáng)烈的心理沖擊。

發(fā)行人曾發(fā)生多項(xiàng)非標(biāo)違約

值得注意的是,經(jīng)過一番努力仍然無法避免回售違約的城投債發(fā)行人呼和經(jīng)開公司,本身資質(zhì)上也有著較多的瑕疵。

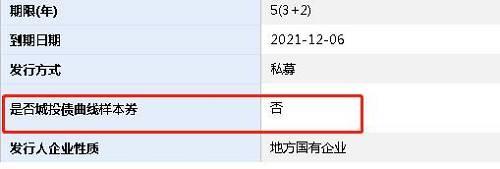

據(jù)公開信息顯示,“16呼和經(jīng)開PPN001”是呼經(jīng)開集團(tuán)2016年發(fā)行的第一期私募債,發(fā)行期限3+2,附第3年末發(fā)行人利率調(diào)整選擇權(quán)和投資者回售選擇權(quán);規(guī)模10億,票面利率6.8%。

據(jù)天眼查信息顯示,呼經(jīng)開集團(tuán)是隸屬于呼和浩特經(jīng)濟(jì)技術(shù)開發(fā)區(qū)的國有企業(yè),公司的實(shí)控人是呼和浩特經(jīng)濟(jì)技術(shù)開發(fā)區(qū)財(cái)政審計(jì)局。

分析人士認(rèn)為,呼和浩特市經(jīng)濟(jì)開發(fā)區(qū)財(cái)政實(shí)力薄弱是造成其違約的原因之一。資料顯示,呼和浩特經(jīng)開區(qū)地處呼和浩特市城區(qū)邊緣,始建于1992年,1995年被自治區(qū)提升為自治區(qū)級開發(fā)區(qū),2000年7月晉升為國家級開發(fā)區(qū),下轄如意工業(yè)園、金川工業(yè)園區(qū)、國家級呼和浩特出口加工區(qū)、白塔空港物流園等。

據(jù)國泰君安證券研究顯示,2018年經(jīng)開區(qū)累計(jì)完成地方財(cái)政總收入34.86億,增長14.74%;其中,一般預(yù)算收入15.77億,增長9.09%,稅收完成15.18億,占比96.22%;上劃中央和自治區(qū)稅收分別為15.06億和4.01億。

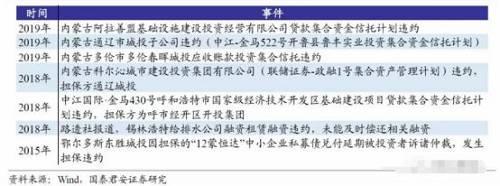

此前,該區(qū)域發(fā)行人曾多次發(fā)生非標(biāo)違約,該區(qū)域債務(wù)風(fēng)險(xiǎn)已經(jīng)有所預(yù)警。據(jù)了解,在該城投私募債券違約前,內(nèi)蒙古區(qū)域已發(fā)生過多起非標(biāo)違約事件,甚至發(fā)行人呼和浩特經(jīng)開區(qū)投資開發(fā)集團(tuán)之前也涉及多起融資租賃、訴訟等負(fù)面事件。

同時(shí),發(fā)行人主體呼和經(jīng)開進(jìn)團(tuán)已經(jīng)發(fā)生多起非標(biāo)違約和訴訟事件。

比如,5月8日中江信托要求法院凍結(jié)呼和浩特經(jīng)開區(qū)投資開發(fā)集團(tuán)、呼和浩特惠則恒投資集團(tuán)4億元財(cái)產(chǎn);7月1日,國藥控股融資租賃公司以融資租賃糾紛為由訴呼和浩特經(jīng)開區(qū)及其子公司呼和浩特惠則恒投資(集團(tuán))有限責(zé)任公司支付所有到期及未到期租金、延遲違約金共計(jì)9315.73萬元。

城投信仰將被打破?

債券分類爭議漸起

今年以來,債務(wù)市場花式違約頻頻發(fā)生,僅有城投債一枝獨(dú)秀,更有投資市場流傳出“看遍萬千債,唯有城投好”的樂觀判斷。如今,城投債的違約事件疑似出現(xiàn),則無疑將成為一起標(biāo)志性事件。

有投資人評價(jià)稱,此次違約事件對市場的影響和沖擊較大,尤其是心理層面,可以說是第一次打破“城投信仰”。

早在去年,城投“信仰”曾經(jīng)發(fā)生過一次動搖。當(dāng)年8月13日,由新疆生產(chǎn)建設(shè)兵團(tuán)第六師國有資產(chǎn)經(jīng)營有限責(zé)任公司發(fā)行的超短融“17兵團(tuán)六師SCP001”出現(xiàn)未足額完成付息兌付。短短兩天后,該債券很快完成支付,兌付違約的警報(bào)暫時(shí)得到解除。更有市場人士認(rèn)為,因新疆兵團(tuán)第六師的城投債事件得到妥善解決,對城投債投資更有信心。

可以預(yù)計(jì),如果此次呼和經(jīng)開城投債違約事件沒有得到順利解決,將對當(dāng)前的債券市場形成更強(qiáng)烈的沖擊,而該違約事件也將標(biāo)志著城投債整體信用結(jié)構(gòu)將發(fā)生實(shí)質(zhì)性改變。

有意思的是,對這單城投債違約,市場上卻出現(xiàn)了一波不小的爭議。這是因?yàn)椋瑥牡谌狡脚_數(shù)據(jù)分類來看,此次發(fā)生違約的并非城投債。這項(xiàng)債務(wù)分類,實(shí)際上也將左右著市場對城投債的“心理預(yù)期”。

據(jù)wind分類顯示,這個(gè)名字城投的不能再城投的“16呼和經(jīng)開PPN001”在wind上面顯示其居然不是城投債。

在網(wǎng)友評論中,對是否為“城投債”的爭議也非常多。

不過從資金性質(zhì)、發(fā)行主體等信息來看,該債券城投債性質(zhì)比較明確,多數(shù)市場投資人士也認(rèn)可其性質(zhì)就是一只城投債。

有市場投資人士評論稱,不少人希望用城投債分類的說法來掩飾違約的事實(shí),讓市場忽視城投債實(shí)際也會暴露出風(fēng)險(xiǎn)的問題。

機(jī)構(gòu)分析:

“技術(shù)性違約概率較大”

那么,“16呼和經(jīng)開PPN001”違約影響到底有多大?

多數(shù)機(jī)構(gòu)分析認(rèn)為,此次事件短期的負(fù)面影響有限。國泰君安固收團(tuán)隊(duì)分析認(rèn)為,此次私募債違約,持有人相對有限,協(xié)調(diào)難度弱于公募債,影響也會更小。從這點(diǎn)上來說,呼和經(jīng)開私募債的違約可能對市場影響有限。此次事件政策積極協(xié)調(diào)的可能性較大。

“一方面是從提前下發(fā)2020年專項(xiàng)債額度以及12月6日政治局會議定調(diào)來看,目前政策天平偏向穩(wěn)增長,城投違約后果難以承受;另外隱性債務(wù)置換剛剛拉開帷幕,此時(shí)違約可能會加大市場化隱性債務(wù)置換的難度,導(dǎo)致風(fēng)險(xiǎn)提前暴露。因此城投違約雖然難以避免,但不宜在當(dāng)前時(shí)點(diǎn)。”國君固收團(tuán)隊(duì)表示。

國盛證券研究也表示,“傾向于此次事件會有一個(gè)妥善解決方案,畢竟在經(jīng)濟(jì)下行環(huán)境下,風(fēng)險(xiǎn)擴(kuò)散不可控,給市場帶來的沖擊也更大。”

國盛證券表示,如果這項(xiàng)城投債違約事件沒有得到妥善解決,市場對整個(gè)城投的情緒將變得更為謹(jǐn)慎,再融資分化會更嚴(yán)重,若不重視違約事件,更有資質(zhì)較弱的城投效仿,很可能會引發(fā)區(qū)域性風(fēng)險(xiǎn)蔓延。

國泰君安固收團(tuán)隊(duì)表示,結(jié)合當(dāng)前的融資環(huán)境和市場環(huán)境,城投債券違約再次出現(xiàn)可能會讓投資者看到一些負(fù)面的信息,即使最后違約被妥善處置,可能也很難像兵團(tuán)六師技術(shù)性違約一樣反而產(chǎn)生增強(qiáng)城投信仰的效果,同時(shí)也不排除引發(fā)部分機(jī)構(gòu)啟動城投風(fēng)險(xiǎn)的排查導(dǎo)致敏感區(qū)域的再融資受到負(fù)面影響的可能。

在多數(shù)債券投資人士看來,呼和經(jīng)開私募債最終通過協(xié)調(diào)解決實(shí)現(xiàn)技術(shù)性違約的可能性較大。12月9日上午,有市場流出一則有關(guān)“16呼和經(jīng)開PPN001”獲得解決的說法。該信息稱,上周發(fā)行人已經(jīng)籌集5億,但因溝通問題回售金額大于5億,因此“未足額”兌付。

目前投資人通過的方案是,“分投資者撤回部分行權(quán)金額,使行權(quán)金額等于5億,行權(quán)部分足額兌付。未行權(quán)部分發(fā)行人承諾3個(gè)月內(nèi)兌付,當(dāng)?shù)卣谫u地籌措。”

隨后,21世紀(jì)經(jīng)濟(jì)報(bào)道記者獲悉,“16呼和經(jīng)開PPN001”已在陸續(xù)兌付中。一位接近內(nèi)蒙財(cái)政廳的人士稱,“呼市政府全權(quán)負(fù)責(zé)處理此事,在積極想辦法解決。12月8日下午,呼和浩特政府已經(jīng)組織開會協(xié)調(diào)兌付事宜,償還了大約6億。”

這也意味著,如果兌付順利,該私募債回售違約將和此前新疆兵團(tuán)六師的債券違約一樣,僅僅只是延期兌付,屬于“技術(shù)性違約”,而并非實(shí)質(zhì)違約。

不過,截止發(fā)稿前。呼和浩特市政府方面并未明確回應(yīng)此次呼和經(jīng)開私募債回售違約的事件。

2020年城投行情或走弱

雖然呼和經(jīng)開私募債出現(xiàn)了回售違約的情況,但目前來看,城投債的系統(tǒng)性風(fēng)險(xiǎn)并不存在。

興業(yè)證券固收表示,當(dāng)前正處于城投政策寬松周期,在“穩(wěn)存量、控增量”的思路下,政策整體在加強(qiáng)對沖,積極推進(jìn)存量隱性債務(wù)的風(fēng)險(xiǎn)化解工作。城投違約已經(jīng)從非標(biāo)向私募債傳導(dǎo),后續(xù)需要關(guān)注是否會傳導(dǎo)至公募債。

一方面地方政府隱性債務(wù)壓力仍然較大,長期癥結(jié)并未解除;另一方面,政策底線是不發(fā)生系統(tǒng)性風(fēng)險(xiǎn),而上限是打破剛兌,系統(tǒng)性風(fēng)險(xiǎn)的解除并不意味著所有債務(wù)均剛兌,加上城投個(gè)體資質(zhì)差異加大,當(dāng)前各地區(qū)城投實(shí)質(zhì)上也已經(jīng)出現(xiàn)分層,對城投企業(yè)不宜一刀切和一股勁的“信仰”。對于城投非標(biāo)違約重災(zāi)區(qū)的城投主體,投資者要保持高度警惕。

據(jù)穆迪報(bào)告數(shù)據(jù)顯示,今年境內(nèi)城投債發(fā)行及到期規(guī)模亦呈增長趨勢。預(yù)計(jì)今年境內(nèi)城投債發(fā)行額將突破2016年創(chuàng)下的人民幣2.6萬億元的歷史紀(jì)錄。而從2019年下半年到2020年底,約有人民幣2.2萬億元的境內(nèi)城投債到期。

穆迪報(bào)告顯示,當(dāng)下中國地方政府的資金缺口依然較大,并且緩和該問題的舉措進(jìn)展有限。因此,地方政府仍面臨通過地方國企 (主要是地方政府融資平臺)融資的壓力。就地區(qū)來看,西部和東北部省份的潛在風(fēng)險(xiǎn)相對較高。

國泰君安固收團(tuán)隊(duì)表示,“即使不考慮該次城投違約,2020年城投行情也會弱于2019年。”原因主要在于三方面,一是城投收益率的下行走在行業(yè)信用基本面改善之前;二是對于銀行來講,隱性債務(wù)置換需要考慮風(fēng)險(xiǎn)收益比,因此高負(fù)債區(qū)域以及敏感區(qū)域可能難以全盤照顧;三是市級城投已經(jīng)難尋利差,區(qū)縣的下沉將會導(dǎo)致城投板塊研究成本抬升,風(fēng)控放松相對困難。