您的位置:首頁 >新聞 > 公司 >

首都在線毛利率連降3年數據打架 1年以內應收賬款遠超凈利潤

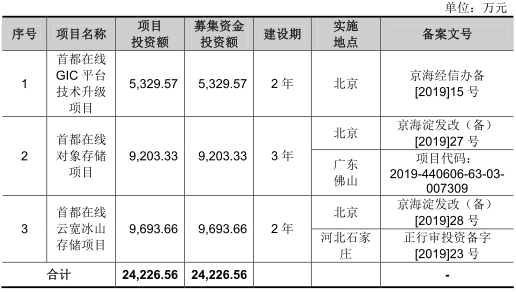

1月17日,北京首都在線科技股份有限公司(以下簡稱“首都在線”)首發上會。首都在線擬于深交所創業板上市,計劃公開發行新股數量不超過5000萬股,擬募集資金2.42億元,分別用于首都在線GIC平臺技術升級項目、首都在線對象存儲項目、首都在線云寬冰山存儲項目。

中信證券是首都在線本次上市的保薦機構,又是公司股東,合計持有公司4.0509%的股份。

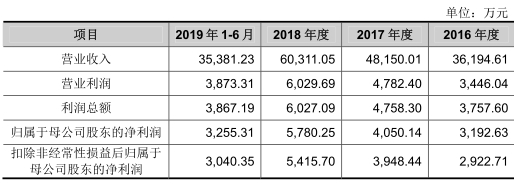

2016年至2019年1-6月,首都在線實現營業收入分別為3.62億元、4.82億元、6.03億元、3.54億元,實現歸屬于母公司股東的凈利潤分別為3192.63萬元、4050.14萬元、5780.25萬元、3255.31萬元,實現經營活動產生的現金流量凈額分別為5382.38萬元、8854.71萬元、7556.84萬元、6242.29萬元。

2019年7月8日,首都在線發布2016年、2017年、2018年年度報告的更正公告。但中國經濟網記者對比更正后的年報和首都在線IPO招股書,發現2016年財務數據仍然對不上。

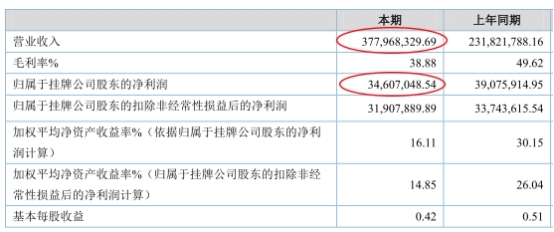

2019年7月8日發布的首都在線2016年年報(更正后)顯示,2016年首都在線營業收入為3.78億元,歸屬于掛牌公司股東的凈利潤為3460.70萬元。

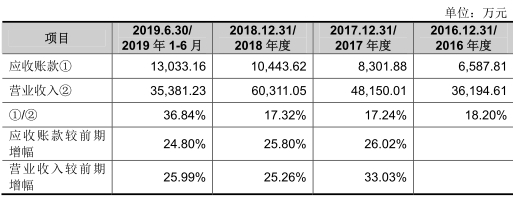

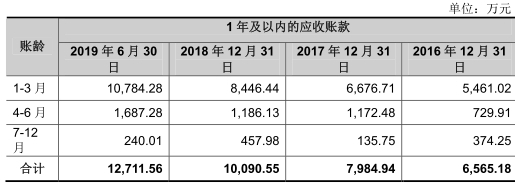

2016年至2019年6月30日,首都在線應收賬款金額分別為6587.81萬元、8301.88萬元、1.04億元、1.30億元,1年及以內的應收賬款金額分別為6565.18萬元、7984.94萬元、1.01億元、1.27億元,遠超同期凈利潤。

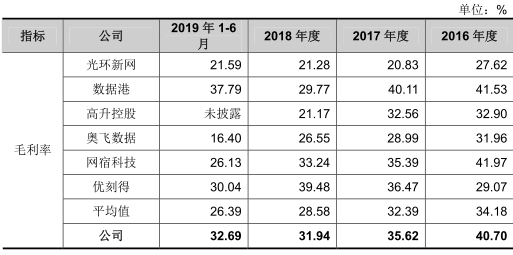

首都在線毛利率連降三年。招股書顯示,2016年至2019年1-6月,首都在線綜合毛利率分別為40.70%、35.62%、31.94%和32.69%。公開資料顯示,2015年公司綜合毛利率為49.62%。

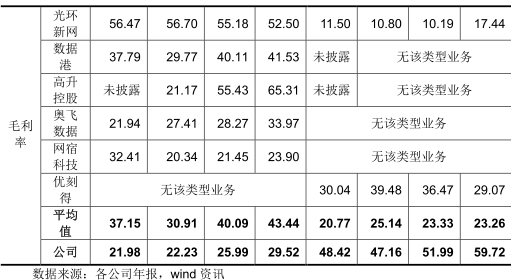

其中,兩大主營業務IDC服務和云計算服務毛利率均下滑。IDC服務毛利率分別為29.52%、25.99%、22.23%和21.98%;云計算服務毛利率分別為59.72%、51.99%、47.16%和48.42%。

招股書披露,首都在線子公司廣東力通與樂視云計算有限公司存在尚未了結的訴訟。

據華夏時報報道,看似快速成長的兩大主營業務放在縱橫比較的市場來看,首都在線并不具備競爭優勢。IDC服務市場,目前國內已經形成由三大運營商所組成的基礎通信運營商以及眾多專業IDC服務商為主體的市場格局,國內三大運營商依托政策、資源等天然優勢,占據國內IDC市場超過70%的市場份額,專業廠商業務體量相對較小。而IDC行業5家上市公司兩家出現虧損,整個行業的利潤率水平在持續下滑,說明整個市場的競爭已陷入紅海,市場增長乏力。云計算服務市場上,目前中國云計算行業的主要市場已被阿里云、亞馬遜AWS、騰訊云、中國電信天翼云、UCloud等巨頭占據。

中國經濟網記者向首都在線證券投資部發去采訪提綱,截至發稿未收到回復。

互聯網數據中心服務提供商擬登陸創業板 實控人擁有澳大利亞永久居留權

首都在線是一家覆蓋全球的互聯網數據中心服務提供商,致力于為中國企業出海提供全球云網一體化解決方案。公司主要服務于游戲、電商、視頻、教育、大數據等互聯網細分領域及傳統行業客戶,為其在全球提供快速、安全、穩定的IDC及云計算服務。

公司控股股東和實際控制人均為曲寧。曲寧創立首都在線并一直擔任董事長。曲寧直接持有首都在線33.4896%的股份,為首都在線單一最大股東。

曲寧,1968年出生,中國國籍,擁有澳大利亞永久居留權,武漢大學計算機軟件專業本科學歷、中歐國際工商學院工商管理碩士學位;1989年至1992年在北京首鋼股份有限公司工作;1992年至1995年在北京市達因電腦公司工作;1995年至1999年任3COM北京辦事處高級銷售經理;1999年至2005年任二六三網絡通信股份有限公司北方大區總經理;2005年至今歷任公司董事長、總經理。曲寧目前任公司董事長、總經理。

首都在線擬于深交所創業板上市,計劃公開發行新股數量不超過5000萬股,擬募集資金2.42億元,其中5329.57萬元用于首都在線GIC平臺技術升級項目、9203.33萬元用于首都在線對象存儲項目、9693.66萬元用于首都在線云寬冰山存儲項目。

中信證券既是保薦機構又是公司股東

截至招股說明書簽署之日,中信投資、金石灝汭和中信證券分別持有公司3.4582%、0.5328%和0.0599%的股份,其中中信投資為中信證券的全資子公司,金石灝汭為中信證券的全資孫公司。中信證券合計持有公司4.0509%的股份。

證監會發審委在反饋意見時要求公司就上述投資行為、入股過程和保薦業務開展過程是否符合券商直投相關法律法規的規定核查并發表意見。

中信投資持股數量為1249.50萬股,位列公司前十大股東,本次發行后,持股比例變為3.0378%。

年年現金分紅的新三板“元老”

據第一財經報道,二六三與首都在線淵源頗深,上市公司于2005年出資100萬元參與發起設立首都在線,目前持有掛牌公司3.27%股權,位列第九大股東。

作為首都在線的董事長及創始人之一,曲寧原先是二六三北方大區的總經理,目前直接持有首都在線33.5%的股份,為公司控股股東及實際控制人。

在新三板,首都在線可謂是“元老級”企業,早在2010年7月就掛牌新三板,彼時還稱作代辦股份轉讓系統,掛牌審核機構為中關村科技園區管委會。公司主辦券商中信證券也是上市保薦人,通過旗下中信投資、金石灝汭,及做市賬戶一共持有公司4%的股權。

較低的資產負債率要歸功于首都在線在新三板上的8輪定向增發,一共募集資金3.72億元。最近一次定增是在云計算正處于投資風口的2017年。

當年7月,公司以每股14元向中信證券、長江證券、中央財經大學旗下基金、航天科工集團旗下基金等投資者一共募集了2.1億元資金。

首都在線于2016年、2017年實施了兩輪股權激勵,拿出了一共約7%的股權激勵管理團隊及骨干員工,根據銷售收入增長的情況可以行權,行權價格為10元/股。

公司還熱衷于現金分紅,幾乎是每年分紅,掛牌以來,一共分紅7次,累計現金分紅9812萬元,按照2.4億元的累計凈利潤計算,分紅率高達40.8%,充分享受了新三板分紅免稅的紅利。

和其他交易活躍的新三板一樣,首都在線也面臨“三類股東”(即契約性基金、資管計劃和信托計劃 )問題。

公司早在2014年12月就開始做市交易,做市商數量在12家以上,股票交易一度很活躍。2015年行情火爆時期,公司股票單日成交額曾突破1000萬元,價格最高觸及10.02元(除權后),此后股價一直穩定在4.5元左右,“三類股東”可以借由二級市場進入公司。為籌備上市、避免過度交易,首都在線去年整整一年都處于停牌狀態。

年報顯示,截至去年底,公司股東戶數保持在461戶,其中包含了不少“三類股東”。招股書揭示了首都在線穿透和清理三類股東的不易。截至申報日,公司剩余12只“三類股東”全部100%穿透,其中結構最復雜的萬家共贏東興礡璞新三板專項資產管理計劃有多達5層,底層人數最多的珠池新三板靈活配置3期基金,背后有55名自然人投資者。

業績逐年上漲

2016年至2019年1-6月,首都在線實現營業收入分別為3.62億元、4.82億元、6.03億元、3.54億元,實現歸屬于母公司股東的凈利潤分別為3192.63萬元、4050.14萬元、5780.25萬元、3255.31萬元。

報告期內,公司實現經營活動產生的現金流量凈額分別為5382.38萬元、8854.71萬元、7556.84萬元、6242.29萬元。

其中,銷售商品、提供勞務收到的現金分別為3.95億元、4.94億元、6.13億元、3.55億元。

2016年更正后年報數據仍與招股書對不上

2019年7月8日,首都在線發布2016年、2017年、2018年年度報告的更正公告。但中國經濟網記者對比更正后的年報和首都在線IPO招股書,發現2016年財務數據仍然對不上。

2019年7月8日發布的首都在線2016年年報(更正后)顯示,2016年首都在線營業收入為3.78億元,歸屬于掛牌公司股東的凈利潤為3460.70萬元。

首都在線2019年9月23日報送的招股書顯示,2016年首都在線營業收入為3.62億元,歸屬于母公司股東的凈利潤為3192.63萬元。

中國經濟網就上述公開數據的存在的差異對首都在線進行采訪,截至發稿未收到回復。

1年以內應收賬款遠超凈利潤

2016年至2019年6月30日,首都在線應收賬款金額分別為6587.81萬元、8301.88萬元、1.04億元、1.30億元,占營業收入的比例分別為18.20%、17.24%、17.32%、36.84%。

截至報告期末,公司應收賬款余額賬齡主要在1年以內,1年及以內的應收賬款金額分別為6565.18萬元、7984.94萬元、1.01億元、1.27億元。

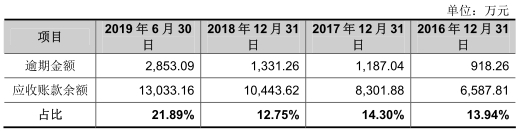

截至報告期末,公司逾期應收賬款金額分別為918.26萬元、1187.04萬元、1331.26萬元、2853.09萬元,占應收賬款余額的比例為13.94%、14.30%、12.75%、21.89%。

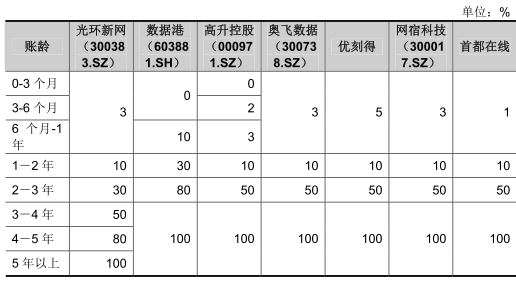

首都在線對1年以內應收賬款計提比例為1%,低于可比公司計提比例。

公司稱,對于賬齡1年以內的應收款項,同行業各公司根據各自的實際情況確認略有不同,首都在線1年以內的計提比例根據公司歷史實際壞賬發生比例制定,因公司歷史幾乎無壞賬發生,1年以內計提比例為1%是謹慎、合理的。

毛利率連降三年

招股書顯示,2016年至2019年1-6月,首都在線綜合毛利率下滑但高于行業平均水平,公司綜合毛利率分別為40.70%、35.62%、31.94%和32.69%,可比上市公司毛利率均值分別為34.18%、32.39%、28.58%、26.39%。

公開資料顯示,首都在線2015年綜合毛利率為49.62%。

其中,IDC服務毛利率下滑,分別為29.52%、25.99%、22.23%和21.98%,公司稱,IDC服務毛利率主要與機柜租用毛利率和帶寬毛利率相關,其下降主要因為機柜租賃毛利率下降所致。

云計算服務毛利率下滑,分別為59.72%、51.99%、47.16%和48.42%,公司稱,云計算服務毛利率主要與云主機租用毛利率和帶寬毛利率相關,2016年至2018年云計算服務毛利率下降主要因為云主機租用毛利率下降所致。

公司IDC服務毛利率低于行業毛利率平均水平,云計算服務毛利率高于行業毛利率平均水平。

報告期內,IDC服務毛利率行業平均值為43.44%、40.09%、30.91%、37.15%,云計算服務毛利率行業平均值為23.26%、23.33%、25.14%、20.77%。

子公司與樂視云計算存在糾紛

招股書披露,首都在線子公司廣東力通與樂視云計算有限公司存在尚未了結的訴訟。

廣東力通成立于1998年4月27日,主要從事互聯網數據中心業務。為提升公司在華南地區互聯網數據中心業務的覆蓋能力,實現規模效應,首都在線于2016年4月收購廣東力通。

2017年10月24日,廣東力通因服務合同糾紛向北京市朝陽區人民法院提起訴訟,請求法院依法判令樂視云計算有限公司立即向廣東力通支付合同欠款278.49萬元,并判令樂視云計算有限公司向廣東力通支付至實際給付之日的逾期付款損失,同時判令樂視云計算有限公司承擔全部訴訟費用。

2018年3月6日,北京市朝陽區人民法院作出《民事裁定書》((2017)京0105民初75276號),裁定駁回樂視云計算有限公司對本案管轄權提出的異議。樂視云計算有限公司不服該裁定,向北京市第三中級人民法院提起上訴。

2018年5月17日,北京市第三中級人民法院作出((2018)京03民轄終660號《民事裁定書》),裁定駁回樂視云計算有限公司對本案管轄權提出的異議,北京市朝陽區人民法院依法對本案有管轄權。

2019年3月29日,北京市朝陽區人民法院作出《民事判決書》((2017)京0105民初75276號),判決:(1)樂視云計算有限公司于判決生效之日起七日內給付廣東力通自2016年7月1日至2016年12月15日止的服務費278.4907萬元,(2)樂視云計算有限公司于判決生效之日起七日內向廣東力通賠償經濟損失(以49.4842萬元為基數,按照中國人民銀行同期貸款利率標準,自2016年12月6日計算至實際給付之日止),(3)樂視云計算有限公司于判決生效之日起七日內向廣東力通賠償經濟損失(以52.346萬元為基數,按照中國人民銀行同期貸款利率標準,自2016年12月6日計算至實際給付之日止),(4)樂視云計算有限公司于判決生效之日起七日內向廣東力通賠償經濟損失(以50.7876萬元為基數,按照中國人民銀行同期貸款利率標準,自2016年12月6日計算至實際給付之日止),(5)樂視云計算有限公司于判決生效之日起七日內向廣東力通賠償經濟損失(以55.1084萬元為基數,按照中國人民銀行同期貸款利率標準,自2017年3月29日計算至實際給付之日止),(6)樂視云計算有限公司于判決生效之日起七日內向廣東力通賠償經濟損失(以48.0818萬元為基數,按照中國人民銀行同期貸款利率標準,自2017年3月29日計算至實際給付之日止),(7)樂視云計算有限公司于判決生效之日起七日內向廣東力通賠償經濟損失(以22.6827萬元為基數,按照中國人民銀行同期貸款利率標準,自2017年3月29日計算至實際給付之日止)。

樂視云計算有限公司已就本案提起上訴。2019年8月2日,北京市第三中級人民法院作出《民事判決書》((2019)京03民終10200號),決定駁回樂視云計算有限公司的上訴,維持原判。

主業缺少競爭優勢

據華夏時報報道,看似快速成長的兩大主營業務放在縱橫比較的市場來看,首都在線并不具備競爭優勢。

IDC服務市場,目前國內已經形成由三大運營商所組成的基礎通信運營商以及眾多專業IDC服務商為主體的市場格局,國內三大運營商依托政策、資源等天然優勢,占據國內IDC市場超過70%的市場份額,專業廠商業務體量相對較小。

目前中國IDC行業內的主要企業已涌現了世紀互聯(VNET.NASDAQ)、光環新網(300383.SZ)、數據港(600017.SH)、鵬博士(600804.SH)、萬國數據(納斯達克上市)等多個上市公司。

體量上來看,世紀互聯成立于1999年,2011年4月在納斯達克上市,是中國專業的IDC服務提供商,同時提供云計算服務,目前在全國30多個城市運營50多個數據中心,擁有超過30000個機柜,端口容量達1000G以上,2018年營收34.01億元,凈虧損2.05億元。

相比于上述IDC行業上市公司,首都在線營收根本不在一個體量級別,并且公司坦誠,公司雖然在全國積累了40余個數據中心的通信資源,但與同行業優秀企業相比資源仍顯不足,此外,首都在線尚未擁有自己的自建機房,對資源的把握能力稍具劣勢。

而IDC行業5家上市公司兩家出現虧損,并且記者查閱行業數據顯示,整個行業的利潤率水平在持續下滑,說明整個市場的競爭已陷入紅海,市場增長乏力,作為后來的公司,首都在線想要突圍,困難不少。

正如首都在線所言,工信部等政府主管部門已逐漸放開對IDC服務經營許可的限制,鼓勵具有資本和技術實力的企業參與IDC經營業務,使得IDC服務門檻進一步降低,市場競爭將更加激烈。激烈的市場競爭一方面將增加公司提升市場份額的難度,另一方面可能導致行業整體利潤率下滑。

云計算服務市場上,目前中國云計算行業的主要市場已被阿里云、亞馬遜AWS、騰訊云、中國電信天翼云、UCloud等巨頭占據。

首都在線的云計算業務面臨的市場競爭將更加激烈,有可能帶來產品和服務價格的下降,公司將面臨毛利率下滑、市場占有率無法持續提高等風險,目前公司只能走中立云服務商路線,用差異化服務搶占小眾市場。