您的位置:首頁 >新聞 > 公司 >

中興華執業偉恒生物(834056)2宗違規吃警示函 半年內兩遭監管

中國證券監督管理委員會陜西監管局網站近日公布的行政監管措施決定書(陜證監措施字〔2020〕4、5號)顯示,經查,中興華會計師事務所(特殊普通合伙)(以下簡稱“中興華”)在執業陜西偉恒生物科技股份有限公司(以下簡稱“偉恒生物”,834056)2017年年報審計項目過程中,存在以下問題:

一、貨幣資金審計程序執行不到位,審計證據不充分。

中興華在偉恒生物貨幣資金審計中,對銀行對賬單核驗程序執行不到位,僅獲取偉恒生物相關銀行賬戶2017年12月份對賬單,其中個別銀行對賬單缺少銀行簽章等信息,中興華對此未有效關注并采取進一步應對措施。此外,中興華在執行銀行對賬單和日記賬雙向核對、貨幣資金收支檢查程序時,僅抽選2017年12月份業務進行核對。上述事項不符合《中國注冊會計師審計準則第1301號——審計證據》第十條、《中國注冊會計師審計準則第1314號——審計抽樣》第十七條的規定。

二、往來款函證程序執行不到位,審計底稿不完備。

中興華在偉恒生物應收賬款、預付賬款函證中,未核對回函寄件人地址是否與發函清單中所列被函證方地址一致,未記錄函證方式、被函證方聯系人及聯系電話等信息,未保留發函相關郵寄單據。在預付賬款函證中,部分回函寄件人為同一地址、同一人,且與預付賬款發函清單中所列被函證方地址不一致,部分回函無相關郵寄單據,中興華對此未有效關注并采取進一步應對措施。上述事項不符合《中國注冊會計師審計準則第1312號——函證》第十四條、第二十三條,《中國注冊會計師審計準則第1131號——審計工作底稿》第十條的規定。

此外,2017年11月至12月期間,偉恒生物關聯方常惠茹、耿若愚占用公司資金共計5700萬元,于2017年底前收回。2017年4月偉恒生物已停止生產活動,但未及時履行信息披露義務,直至2018年4月27日在2017年年報中才披露相關風險。偉恒生物未采取有效措施防止股東占用公司資金,違反了《非上市公眾公司監督管理辦法》(證監會令第96號)第十四條的規定。

中興華的上述行為不符合中國注冊會計師執業準則的有關要求,違反了《非上市公眾公司監督管理辦法》(證監會令第96號)第六條的規定;偉恒生物的上述行為違反了《非上市公眾公司監督管理辦法》第二十條第一款、第二十五條的規定。根據《非上市公眾公司監督管理辦法》第五十六條、第六十二條的規定,陜西證監局決定對偉恒生物、中興華及其注冊會計師于洋、肖中友采取出具警示函的監管措施。

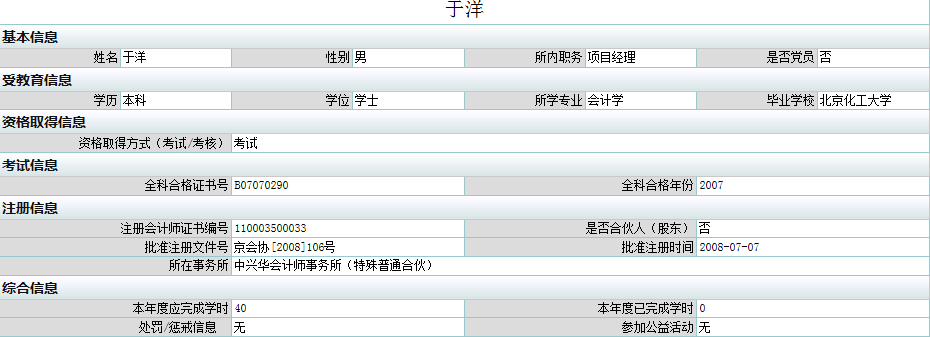

經中國經濟網記者查詢發現,中興華成立于2013年11月4日,李尊農為執行事務合伙人、實控人、第二大股東,持股比例6.6%,喬久華為大股東,持股比例7%。中興華在全國共34家分支機構。當事人于洋任中興華項目經理,本科學歷,北京化工大學會計學專業畢業,于2008年7月7日獲得批準注冊。

2019年7月18日,中國銀行間市場交易商協會網站消息顯示,中興華在執業洛娃科技實業集團有限公司(以下簡稱“洛娃科技”)2017年年度財務報告審計項目過程中,存在違反銀行間市場相關自律管理規則的行為,故對中興華警告處分,責令其限期整改,并暫停債務融資工具相關業務6個月。

偉恒生物成立于2006年12月31日,注冊資本4781萬人民幣,常惠茹為法定代表人、董事長兼總經理、實控人、大股東,持股比例33.47%。偉恒生物于2015年11月19日在新三板掛牌,主辦券商為中原證券股份有限公司(“中原證券”,601375.SH)。

《全國中小企業股份轉讓系統主辦券商持續督導工作指引(試行)》第九條規定:主辦券商應督導掛牌公司建立健全并有效執行內部管理制度,包括但不限于會計核算體系、財務管理和風險控制等制度,以及對外擔保、重大投資、委托理財、關聯交易等重大經營決策的程序與規則等。

《中國注冊會計師審計準則第1301號——審計證據》第十條規定:注冊會計師應當根據具體情況設計和實施恰當的審計程序,以獲取充分、適當的審計證據。

《中國注冊會計師審計準則第1314號——審計抽樣》第十七條規定:注冊會計師在選取樣本項目時,應當使總體中的每個抽樣單元都有被選取的機會。

《中國注冊會計師審計準則第1312號——函證》第十四條規定:注冊會計師應當根據特定審計目標設計詢證函。

《中國注冊會計師審計準則第1312號——函證》第二十三條規定:在評價實施函證和替代審計程序獲取的審計證據是否充分、適當時,注冊會計師應當考慮:

(一)函證和替代審計程序的可靠性;

(二)不符事項的原因、頻率、性質和金額;

(三)實施其他審計程序獲取的審計證據。

《中國注冊會計師審計準則第1131號——審計工作底稿》第十條規定:在確定審計工作底稿的格式、內容和范圍時,注冊會計師應當考慮下列因素:

(一)實施審計程序的性質;

(二)已識別的重大錯報風險;

(三)在執行審計工作和評價審計結果時需要作出判斷的范圍;

(四)已獲取審計證據的重要程度;

(五)已識別的例外事項的性質和范圍;

(六)當從已執行審計工作或獲取審計證據的記錄中不易確定結論或結論的基礎時,記錄結論或結論的基礎的必要性;

(七)使用的審計方法和工具。

《非上市公眾公司監督管理辦法》(證監會令第96號)第十四條規定:公眾公司應當采取有效措施防止股東及其關聯方以各種形式占用或者轉移公司的資金、資產及其他資源。

《非上市公眾公司監督管理辦法》(證監會令第96號)第六條規定:為公司出具專項文件的證券公司、律師事務所、會計師事務所及其他證券服務機構,應當勤勉盡責、誠實守信,認真履行審慎核查義務,按照依法制定的業務規則、行業執業規范和職業道德準則發表專業意見,保證所出具文件的真實性、準確性和完整性,并接受中國證監會的監管。

《非上市公眾公司監督管理辦法》第二十條規定:公司及其他信息披露義務人應當按照法律、行政法規和中國證監會的規定,真實、準確、完整、及時地披露信息,不得有虛假記載、誤導性陳述或者重大遺漏。公司及其他信息披露義務人應當向所有投資者同時公開披露信息。 公司的董事、監事、高級管理人員應當忠實、勤勉地履行職責,保證公司披露信息的真實、準確、完整、及時。

《非上市公眾公司監督管理辦法》第二十五條規定:發生可能對股票價格產生較大影響的重大事件,投資者尚未得知時,公眾公司應當立即將有關該重大事件的情況報送臨時報告,并予以公告,說明事件的起因、目前的狀態和可能產生的后果。

《非上市公眾公司監督管理辦法》第五十六條規定:中國證監會依法對公司進行監督檢查或者調查,公司有義務提供相關文件資料。對于發現問題的公司,中國證監會可以采取責令改正、監管談話、責令公開說明、出具警示函等監管措施,并記入誠信檔案;涉嫌違法、犯罪的,應當立案調查或者移送司法機關。

《非上市公眾公司監督管理辦法》第六十二條規定:信息披露義務人及其董事、監事、高級管理人員,公司控股股東、實際控制人,為信息披露義務人出具專項文件的證券公司、證券服務機構及其工作人員,違反《證券法》、行政法規和中國證監會相關規定的,中國證監會可以采取責令改正、監管談話、出具警示函、認定為不適當人選等監管措施,并記入誠信檔案;情節嚴重的,中國證監會可以對有關責任人員采取證券市場禁入的措施。

以下為原文:

關于對中興華會計師事務所(特殊普通合伙)及注冊會計師于洋、肖中友采取出具警示函措施的決定

陜證監措施字〔2020〕5號

中興華會計師事務所(特殊普通合伙)及注冊會計師于洋、肖中友:

經查,你們在陜西偉恒生物科技股份有限公司(以下簡稱偉恒生物)2017年年報審計執業中,存在以下問題:

一、貨幣資金審計程序執行不到位,審計證據不充分。你們在偉恒生物貨幣資金審計中,對銀行對賬單核驗程序執行不到位,僅獲取偉恒生物相關銀行賬戶2017年12月份對賬單,其中個別銀行對賬單缺少銀行簽章等信息,你們對此未有效關注并采取進一步應對措施。此外,你們在執行銀行對賬單和日記賬雙向核對、貨幣資金收支檢查程序時,僅抽選2017年12月份業務進行核對。上述事項不符合《中國注冊會計師審計準則第1301號——審計證據》第十條、《中國注冊會計師審計準則第1314號——審計抽樣》第十七條的規定。

二、往來款函證程序執行不到位,審計底稿不完備。你們在偉恒生物應收賬款、預付賬款函證中,未核對回函寄件人地址是否與發函清單中所列被函證方地址一致,未記錄函證方式、被函證方聯系人及聯系電話等信息,未保留發函相關郵寄單據。在預付賬款函證中,部分回函寄件人為同一地址、同一人,且與預付賬款發函清單中所列被函證方地址不一致,部分回函無相關郵寄單據,你們對此未有效關注并采取進一步應對措施。上述事項不符合《中國注冊會計師審計準則第1312號——函證》第十四條、第二十三條,《中國注冊會計師審計準則第1131號——審計工作底稿》第十條的規定。

你們的上述行為不符合中國注冊會計師執業準則的有關要求,違反了《非上市公眾公司監督管理辦法》(證監會令第96號)第六條的規定。根據該辦法第六十二條的規定,我局決定對你所及注冊會計師于洋、肖中友采取出具警示函的監管措施。

如果對本監督管理措施不服,可以在收到本決定書之日起60日內向中國證券監督管理委員會提出行政復議申請,也可以在收到本決定書之日起6個月內向有管轄權的人民法院提起訴訟。復議與訴訟期間,上述監督管理措施不停止執行。

2020年1月14日

關于對陜西偉恒生物科技股份有限公司采取出具警示函措施的決定

陜證監措施字〔2020〕4號

陜西偉恒生物科技股份有限公司:

經查,2017年11月至12月期間,你公司關聯方常惠茹、耿若愚占用公司資金共計5700萬元,于2017年底前收回。你公司未采取有效措施防止股東占用公司資金,違反了《非上市公眾公司監督管理辦法》(證監會令第96號,以下簡稱《辦法》)第十四條的規定。此外,你公司于2017年4月已停止生產活動,但未及時履行信息披露義務,直至2018年4月27日在2017年年報中才披露相關風險,違反了《辦法》第二十條第一款、第二十五條的規定。根據《辦法》第五十六條、第六十二條的規定,我局決定對你公司采取出具警示函的監管措施。

如果對本監督管理措施不服,可以在收到本決定書之日起60日內向中國證券監督管理委員會提出行政復議申請,也可以在收到本決定書之日起6個月內向有管轄權的人民法院提起訴訟。復議與訴訟期間,上述監督管理措施不停止執行。

2020年1月14日