您的位置:首頁 >新聞 > 公司 >

金宇車城(000803)回復了深交所37問 這些答復是否有道理?

在最近大火的網劇《新世界》中,南城開賭館的小耳朵有句話很有意思,他說他最看重的就是“講道理”。

近日,金宇車城(000803,股吧)在交易所的37道連環追問下,針對重組交易給出了回復。那讓我們也來看看,這些答復是否有道理?是否說服力不足?

針對交易所關于“收購標的十方環能的業績承諾扣非凈利潤應大于0元的原因及合理性?是否有利于保護上市公司和中小股東的利益?”問題,金宇車城給出的答復是:

在特許經營模式下,標的公司盈利能力逐步增強,預計未來業績能夠穩定增長,發生大幅波動的風險較小;本次交易作價相較于標的公司凈資產增值率較低,主要基于標的公司現有資產情況作價,未來上市公司因標的公司業績大幅波動而遭受損失的風險較小,且本次交易不會產生商譽減值風險。

此外,金宇車城列出了公開市場存在以資產基礎法作為評估定價依據未設置業績承諾補償的案例。

因此,金宇車城認為,本次交易的業績承諾設置具有合理性,有利于保護上市公司和中小股東的利益。

換成一句通俗的話,就是我賣的便宜、我業績好,所以我不能承諾賺錢!

明明0利潤業績對賭顯示的是交易對手方對于經營業績的信心不足,卻讓金宇車城說出了理直氣壯的感覺。

針對交易所提出“本次交易中僅甘海南和段明秀作出業績承諾的原因及合理性,是否有利于保護上市公司和中小股東的利益;是否存在補償義務不能得到充分覆蓋的風險”問題,金宇車城是這樣答復的:

本次交易的業績承諾方甘海南、段明秀為標的公司實際控制人,對標的公司的經營管理有實質性影響。除甘海南、段明秀以外的交易對方大多持股比例較小,或為財務投資者,對標的公司的生產經營不具有決策權和實質性影響,且中小股東和財務投資者獲得標的公司股份的投資目的在于取得投資收益,在十方環能掛牌新三板期間取得股份的財務投資者部分交易對方投資成本較高,投資成本高于其通過本次交易實現的直接收益較小或甚至虧損,因此其參與業績對賭不具有內生動力。

換成一句通俗的話,就是實控人有話語權、他們簽對賭天經地義,其他交易方取得股份時價格就高、不掙錢所以不用簽對賭。

既然交易是為了雙方互贏,怎么在金宇車城嘴里說出來感覺是在做慈善呢?再說了,你做慈善也要考慮中小投資人的利益呀!

而且,針對本次交易是否存在補償義務不能得到充分覆蓋的風險?金宇車城就拿出了回答第一個問題的車轱轆話:

十方環能主營業務主要采取特許經營模式,結合其歷史業績、行業特點和經營模式等情況,十方環能發生虧損的可能性較小。

在回答當年度補償金額的計算公式為0-當期期末實現凈利潤數的原因及合理性時,金宇車城還是那句話:

在特許經營模式下,標的公司業績較為穩定,發生大幅波動或虧損的風險較小。同時,本次交易采用資產基礎法評估結論作為定價依據,交易作價相較于標的公司凈資產增值率較低,主要基于標的公司現有資產情況作價,未來上市公司因標的公司業績大幅波動而遭受損失的風險較小,且本次交易不會產生商譽減值風險。

本次交易未約定在補償期限屆滿時,對標的資產進行減值測試的原因及考慮時,金宇車城還是那句話:

標的公司在特許經營模式下業績較為穩定,同時本次交易采用資產基礎法評估結論作為定價依據,交易作價相較于標的公司凈資產增值率較低,未來上市公司因標的公司業績大幅波動而遭受損失的風險較小,且本次交易不會產生商譽減值風險,因此,本次交易未約定在補償期限屆滿時,對標的資產進行減值測試。本次交易的業績承諾方承諾標的資產凈利潤大于0元,即承諾標的資產不虧損,有利于保護上市公司和中小股東的利益。

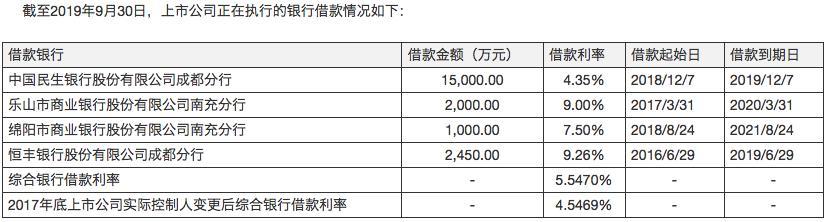

報告書顯示,如十方環能使用金宇車城資金,則實現凈利潤數應當扣除使用上述資金的成本,資金成本為年化單利7%。交易所要求詳細說明約定資金成本為年化單利7%的依據及其合理性,是否符合行業合理水平?是否有利于保護上市公司和中小股東的利益?

金宇車城的回答是這樣的:

考慮到標的公司未來投資新的BOT、BOO運營項目存在一定的資金需求,經上市公司與標的公司協商,上市公司將為標的公司提供資金支持,標的公司需支付資金成本。且關于資金成本的確定是交易雙方商業談判的結果,符合雙方各自的商業訴求,具有合理性,符合行業合理水平,不存在損害上市公司及中小股東的利益的情形。

然而,事實真的如此嗎?

在金宇車城給出的截至2019年9月底,公司正在執行的銀行借款情況中可以發現除了一筆已經到期的1.5億借款利率為4.35%外,其余4筆銀行借款利率均高于7%。

金宇車城拿著高利息的銀行借款卻低利率借給十方環能,這難道能叫保護上市公司及中小股東利益嗎?

此外,報告書顯示,本次重組實施完成后,如十方環能業績承諾期內累積實現凈利潤超過11,250萬元,則由十方環能將超額部分按照一定比例獎勵業績承諾方及十方環能核心管理團隊(獎勵對象名單由十方環能董事會另行確定)。

就此,金宇車城解釋稱:

2017年度、2018年度和2019年1-9月,十方環能營業收入分別為15,131.73萬元、19,313.66萬元和15,697.56萬元;扣除非經常性損益后歸屬于母公司所有者的凈利潤分別為1,471.97萬元、2,948.29萬元和1,946.85萬元,十方環能盈利能力逐步增強,主要由于餐廚垃圾處置項目、垃圾填埋氣綜合利用項目運營效率提高。截至本回復簽署日,十方環能無新增已運營或在建的餐廚垃圾處置項目、垃圾填埋氣綜合利用項目。十方環能現有項目均已與客戶建立穩定的合作關系,預計未來收入將保持穩定,業績出現大幅波動或虧損的可能性較低,且隨著未來生活垃圾處理與資源化利用行業市場的快速增長,標的公司運營項目將進一步擴張,經營業績有望保持持續增長。

為了充分激勵十方環能管理層團隊發展業務的動力,保持并提高本次重組過渡期及未來業績承諾期內十方環能管理團隊的穩定性與工作積極性,促進本次交易后十方環能持續穩定發展,激勵核心人員將全部精力投入日常經營,實現公司利益和管理層團隊利益的綁定,本次交易設置了上述超額業績獎勵條款。

業績對賭0利潤,賺的多了還能有超額獎勵!那既然金宇車城一直強調十方環能經營業績增長勢頭良好,那這1.125億的獎勵門檻是否合理呢?而且獎勵對象名單還是由十方環能董事會確定,這個是不是也有待商榷呢?

針對交易所“約定如十方環能在2022年繼續收回相關應收賬款,則你公司向業績承諾方返還補償金的原因及合理性,是否有利于保護上市公司和中小股東的利益?”問題,金宇車城如是說:

本次交易設置應收賬款考核條款首先是為了督促十方環能和交易對方能夠及時收回應收賬款,若在考核期屆滿時未能完成應收賬款的回收,業績補償方需要將未收回款項補償給上市公司,有利于保護上市公司和中小股東的利益。同時,若期后能夠收回上述未按時收回的款項,上市公司等于獲得額外利益,則由上市公司返還業績承諾方已先行賠償的應收款項,該條款的設置系基于交易公平原則且應收賬款回收考核條款的設置目的是為了督促應收賬款回收而非為獲取額外利益,符合交易雙方設置該條款的目的,符合公平交易原則,具有合理性。

而且,金宇車城再次給出了A股上市公司并購重組中的其他案例:

你看,這既有理又有據!

一句話,我金宇車城絕不會占你一毛便宜。欠的賬什么時候追回來什么時候算。

對于交易所關于“若募集配套資金不足或失敗是否將導致本次交易失敗?”問題,金宇車城的回答則顯得信心百倍:

在本次募集配套資金方案中,北控光伏擬認購募集配套資金金額不超過1.8億元。北控光伏不參與本次募集配套資金發行定價的市場詢價過程,但承諾接受市場詢價結果并與其他投資者以相同價格認購。若本次發行未能通過詢價方式確定發行價格,則北控光伏同意以發行底價作為認購價格參與本次認購。

一句話,大股東有錢,大股東兜底!

而對于交易所提出的“2019年11月,甘海南、段明秀轉讓中十方環能股權整體估值較本次轉讓的評估值低22.49%”的問題,金宇車城直接回復:

2019年11月,甘海南、段明秀通過全國中小企業股份轉讓系統盤后協議轉讓方式向興富1號合計轉讓十方環能股票400萬股,主要系十方環能實際控制人甘海南、段明秀所持有的十方環能股份存在部分質押的情形,為了盡快解決甘海南、段明秀的股份質押及償還借款,以實現本次重組交易的順利推進,故決定將其所持部分股份轉讓給興富1號。通過本次交易,上市公司將布局生活垃圾處置行業,快速建立在環保領域的競爭優勢,分享上述市場的增長收益,逐漸成長為優質的環境綜合治理科技企業。本次交易完成后,十方環能成為上市公司的控股子公司,上市公司新增盈利能力良好的生活垃圾處置業務,獲得新的發展空間。

通俗一句話,上次賣的便宜就是為了快點賣給你呀?你金宇車城撿了這么一個大寶貝,你還不偷著樂去?