您的位置:首頁 >新聞 > 熱點新聞 >

風向2018 | 尋找下一個 SpaceX

分享一組有趣的數據:2016年,衛星發射全年收入 55 億美元,承擔一半以上發射任務的 SpaceX 估值超 200 億美元。

是什么樣的勇氣讓資本市場給一家火箭制造商接近4倍于行業收入的估值?

除了SpaceX 以外,近年來如 Amazon 創始人 Jeff Bezos 創辦的 Blue Origin 和 O3b 創始人創辦的 OneWeb 也都應運而生;

而國內隨著軍民融合的提出,航天產業進入政策密集期,火箭和衛星領域逐步向民營資本放開,如零壹空間、九天微星和天儀研究院等國內商業航天企業也陸續獲得資本市場的青睞。

商業航天市場是否將迎來行業拐點?

本篇風向2018,36氪將從市場規模,產業鏈格局以及中美差異三個章節為讀者梳理商業航天的全貌。

這是一個多大的市場?

區別于由國家主導的傳統航天,商業航天是以民營企業為主體從事航天產業相關的商業行為。

商業航天主要包括基礎設置建設與商業航天應用兩大板塊,其中商業航天基建包括衛星制造、火箭發射服務、空間站、地面發射基地及相關設備;商業太空產品及服務產業包括衛星導航、衛星通訊、衛星遙感等衍生應用。

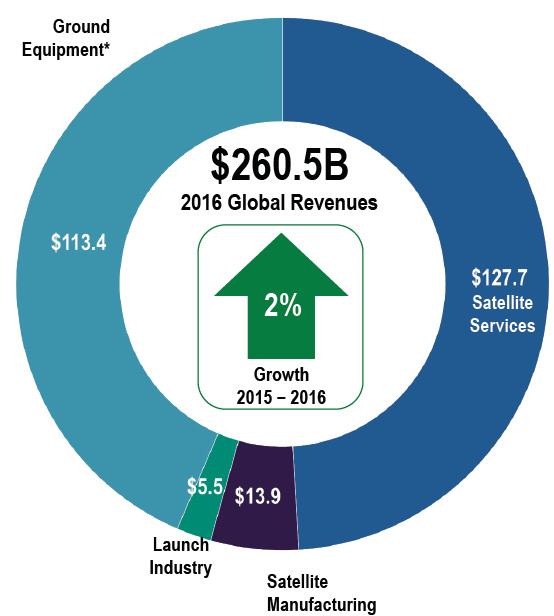

根據美國航天基金會2015年6月發布的《航天報告》,2008-2014年全球航天經濟總量增長了33%,達到3400億美元,其中商業航天占比3/4,接近2550億美元,而去年 SIA(衛星產業聯盟) 發布的報告顯示,以衛星產業為核心的市場規模達到2605億美元,其中衛星制造139億美元,火箭發射55億美元,地面設備1134億美元,衛星應用1277億美元。

綜上,現階段的商業航天都是圍繞著衛星產業的。但是,這里必須標明,2605億美元的市場空間僅代表了處于早期甚至是萌芽階段的商業航天所處的產業現狀,對于我們抬頭所見的浩瀚星空,想象力有多深邃,增量市場就有多大。

解構產業價值鏈 —— 收入規模由上至下不斷增高

上游制造 —— 商業航天的基礎設施

前文提及,商業航天的基礎設施建設包括衛星、火箭、空間站與地面設備。其中衛星制造與火箭制造是上游制造中最核心的兩個板塊,諸如 Iridium(美國銥星)、 SpaceX、Oneweb、Planet Labs 等明星公司也都出自這兩個領域。而地面設備主要指在 2000 年左右發展起來的衛星通信終端、VSAT 和衛星芯片制造商,他們主要為在GEO即地球同步軌道上的大衛星服務,提供運營服務,介于制造與應用之間,本文便不過多闡述。