您的位置:首頁 >新聞 > 股票 >

福光股份第三次沖刺A股:核心技術貢獻收入占比低 多產品銷量下滑

上交所近期發布的公告顯示,科創板上市委將于6月11日審議3家企業的上市申請,福建福光股份有限公司(以下簡稱“福光股份”)在列。根據招股書,福光股份此次科創板IPO,計劃發行不超過3880萬股,占發行后總股本比例為25.26%;計劃募集資金約6.51億元,分別用于全光譜精密鏡頭智能制造基地項目(一期)、AI光學感知器件研發及產業化建設項目和精密及超精密光學加工實驗中心建設項目,保薦機構為興業證券。

第三次沖刺A股

中國網財經記者注意到,這并非福光股份首次對資本市場發起進攻。據了解,福光股份曾于2016年接受上市輔導擬IPO,輔導機構為國信證券;但在2017年末,福光股份成為*ST廈華的重大收購標的。

據《新京報》此前報道,福光股份董事兼副總經理鄭秋曾表示:“福光股份原計劃以2016年12月31日作為基準日申報IPO,后面因為申報資料準備不及時,于2017年6月份完成,所以放棄該次申報計劃。此后,我們基于對軍工及光學市場的判斷,認為迅速實現資產證券化,借助上市公司的優良資本平臺,可以抓住戰略機遇期迅速做大做強,因此選擇與上市公司重組。”不過這項重組歷經1年多,于2018年11月宣告擱淺。

2018年12月,福光股份向福建證監局報送了輔導備案材料重啟IPO,并于2018年12月18日獲得受理。

對于此次科創板,福光股份表示,根據相關規定,若本次股票公開發行初步詢價結束后,按照確定的發行價格乘以發行后總股本計算的總市值不滿足公司在本招股說明書中明確選擇的市值與財務指標上市標準的(即 10 億元),應當中止發行。因此,公司存在可能因未能達到預計市值上市條件而中止發行的風險,甚至發行失敗的風險。

上交所已進行兩輪問詢

在IPO上會前,福光股份共收到上交所兩輪問詢,涉及的問題分別是57個和12個,均提到了核心技術產品等問題。

核心技術和產品方面,第一輪問詢時,福光股份被交易所問到研發管理、研發人員數量、研發團隊構成及研發設備、技術儲備等多個問題,主要在于考察其現有研發體系是否具備持續創新能力或技術持續創新的機制。

在二輪問詢時,交易所的問題則細化到產品分類,例如關注到:福光股份在申報時,未將普通核心技術產品列為依靠核心技術生產的產品,要求對方說明首次申報及問詢回復中對依靠核心技術生產的產品的分類是否有誤,劃分依據是否充分。

福光股份在回復時表示,公司研發費用占營業收入比例在近3年呈逐年升高趨勢,且在2018年大幅領跑同行。招股書顯示,2016-2018年,福光股份研發費用占營業收入的比例分別為4.94%、5.01%、8.21%,而同行業可比公司平均值分別為5.44%、5.55%及5.87%。

核心技術生產的產品收入占比偏低

事實上,多家媒體也關注到福光股份核心技術生產的產品營收占比偏低等問題。

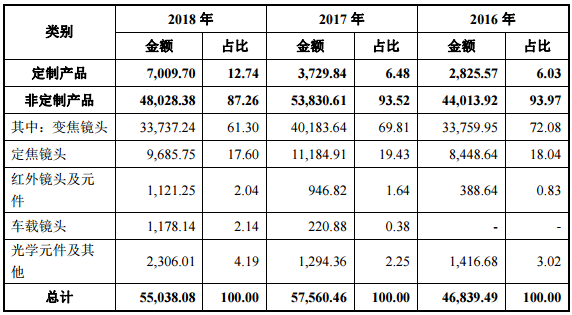

公開資料顯示,福光股份有 “定制產品”、“非定制產品”兩大系列。其中,“定制產品”系列主要包含軍用特種光學鏡頭及光電系統,廣泛應用于“神舟系列”、“嫦娥探月”等重大國防任務及無人機、武裝直升機、遠望 3 號測量船、“紅旗”、“紅箭”系列等尖端武器裝備。

“非定制產品”主要包含民用安防鏡頭、車載鏡頭、紅外鏡頭、物聯網鏡頭、AI鏡頭等激光、紫外、可見光、紅外全光譜鏡頭,是華為、安訊士、博世、霍尼韋爾、海康威視、大華股份等國內外知名企業的主要鏡頭提供商。

招股書顯示,2016-2018年,福光股份實現營業收入分別為4.7億元、5.8億元和5.5億元。其中,定制產品實現營收分別為2826萬元、3730萬元和7010萬元,占比僅為6%、6.5%和12.7%;公司大部分營收來自于非定制產品,分別為4.4億元、5.4億元和4.8億元,占比為94%、94%和87%。

福光股份表示,公司擁有多項行業首創技術,并具備全球競爭優勢。截至2019年3 月6 日,公司共擁有175 項發明專利、166 項實用新型專利和4 項外觀專利。

值得注意的是,福光股份報告期內主要高端技術產品收入占主營業務收入的比例不高,2016-2018年分別為25.5%、34.4%和46.4%。高端技術產品包括,定制產品、高清產品、大廣角產品、大光圈產品、車載及紅外產品。

由于在定制產品方面,也就是軍用特種光學鏡頭及光電系統,同行業公司均未有相關布局,福光股份所選取的可比公司宇瞳光學、聯合光電、舜宇光學均為安防或車載行業,產品差異的不同導致公司綜合毛利率高出同行業約5%。

官網發布大量招聘技術人員信息

《第一財經》則在報道中提到了福光股份“依賴核心技術人員”的風險。報道稱,在安防、車載、物聯網、人工智能等民用領域,光學技術升級節奏相對較快,光學鏡頭高清化、網絡化、智能化趨勢十分明顯。隨著國內鏡頭企業整體技術水平和產品質量的不斷提升,以及新興勢力的不斷崛起,福光股份未來面臨的競爭壓力也在不斷增加。

與此同時,光學鏡頭行業綜合應用了光學、機械和電子等多學科技術,鏡頭設計、生產工藝以及精密加工等技術水平的高低直接影響光學鏡頭的成像質量,人才是行業內企業的核心競爭點。

招商證券指出,軍工企業作為技術密集、人才密集型企業,核心管理和技術人才是企業能否壯大發展的主要因素,但目前行業激勵機制單一,激勵不足。

據了解,福光股份官網發布了大量的招聘信息,包括銷售工程師、技術工程師、Android開發工程師、Java開發工程師、機器人方向的電氣工程師等。對于福光股份而言,招攬人才是競爭的核心籌碼。一旦核心技術人員流失,則有可能出現公司核心技術失密或知識產權被他人侵權等情況,將對公司的行業影響力和長期發展造成重要影響。

核心產品銷量及產能利用率下滑

業績方面,2017年、2018年福光股份營業收入分別較上年變動1.1億元、-2821.8 萬元,變動幅度分別為23.70%、-4.86%。

以為福光股份貢獻超過60%收入的變焦鏡頭為例,2018年銷量減少122萬套,降幅為17.5%,收入降低了6446.4萬元,降幅為6%;定焦鏡頭銷量減少了294萬套,降幅為22%,收入降低了1499萬元,降幅為13.4%。二者合計,非定制產品當年銷量下降416萬套,收入降低了7945.4萬元。

同期,福光股份的定焦產品的產能利用率也由2017年的95%下降到71%,變焦產品的產能利用率則由2017年的82%下降到67%。

新浪財經報道稱,福光股份上述產品銷量下滑主要受市場競爭加劇影響。公開資料顯示,國產民用光學鏡頭產業起步較晚,2000年以后才有。2008年之前國內光學鏡頭市場基本上被日本,德國所壟斷,安防監控市場、手機市場、醫療影像市場的光學圖像設備基本沒有中國大陸自主生產的鏡頭。

在安防監控鏡頭市場,前期以騰龍、富士能等為代表的日系廠商率先進入市場,并在較長一段時間內保持壟斷優勢,但近年來,國內供應商進入市場,逐步替代并超越了日系品牌所占的市場份額。如今,行業集中度越來越高,龍頭企業的地位突出。

以2017年為例,宇瞳光學、福光股份、舜宇光學三家的全球市場占有率達66%、前五位廠商對市場的占有率超過78.9%,其余規模較小的企業的市場份額均在5%以下。

排在第一的宇瞳光學市場占有率達到38.1%,超過第二名約22%的市場份額。據悉,目前,宇瞳光學也在A股等待排隊上市,擬登陸創業板。若順利上市,將成為福光股份強有力的競爭對手。