您的位置:首頁 >新聞 > 股票 >

麗人麗妝二度沖刺IPO:難擺脫“阿里依賴” 營收利潤增速逐年放緩

日前,上海麗人麗妝化妝品股份有限公司(以下簡稱“麗人麗妝”)在證監會網站進行了招股說明書的預先披露更新,這是該公司繼2018年沖刺IPO失敗后的又一次嘗試。

公開資料顯示,麗人麗妝前身為上海麗人麗妝化妝品有限公司(以下簡稱為“麗人有限”),成立于2010年,注冊資本3.6億元,法定代表人黃韜是公司實際控制人,合計持有公司37.35%的股份。公司主營業務是為美寶蓮、施華蔻、蘭芝、雅漾、雪花秀、相宜本草、雪肌精等化妝品品牌提供線上零售服務。

2016年3月,麗人麗妝完成了股份制改造,正式拉開了沖刺A股的序幕。同年八月,公司在證監會網站上預披露了首次公開發行股票招股說明書。

難擺脫“阿里依賴”

作為一家業務集中在電商平臺的化妝品零售企業,麗人麗妝招股說明書顯示,公司控股股東為黃韜,持有1.34億股公司股份,持股比例為37.22%;阿里網絡持有公司0.70億股股份,持股比例為19.55%,系公司第二大股東。

公開資料顯示,麗人麗妝和阿里系的“羈絆”由來已久。2012年7月,阿里創投首次對麗人有限進行了股權投資,出資564.5萬元認購麗人有限新增的注冊資本,此次增資系麗人有限第四次增資。2015年,阿里創投又將所持麗人有限20%股權轉讓給阿里網絡,同年,阿里網絡參與了麗人有限第五次增資。

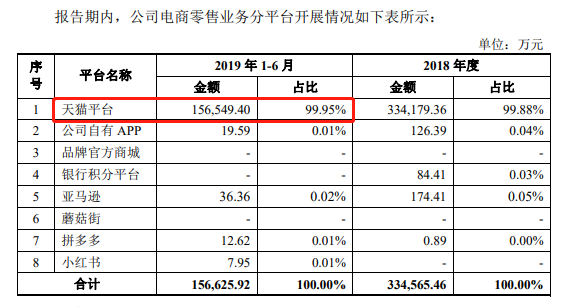

麗人麗妝的“阿里依賴”不僅體現在資本端。公司預先披露的招股說明書顯示,天貓平臺幾乎成了公司賴以開展業務的唯一電商平臺。2019年1至6月,公司在天貓平臺形成的業務金額為15.65億元,占上半年公司總業務金額的99.95%,而其他諸如亞馬遜、蘑菇街、拼多多、小紅書、公司自有APP等電商平臺僅分得剩余的0.05%。綜合2016年至2019年上半年來看,麗人麗妝各年在天貓平臺產生的業務金額均占到當年總額的99%以上。

麗人麗妝也承認了公司過度依賴阿里平臺所帶來的風險,公司在招股說明書中表示,目前公司運營平臺相對單一,未來若天貓及淘寶在電商平臺領域的影響力有所下降,或天貓及淘寶的平臺管理政策發生不利變化,或公司與天貓及淘寶的合作關系發生改變,則將可能對公司的經營業績產生一定的不利影響。

核心品牌合作方式生變 營收利潤增速逐年放緩

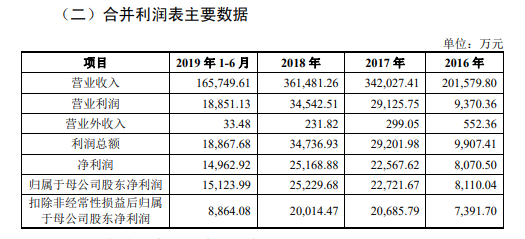

自成立以來,麗人麗妝發展異常迅速。公司招股說明書顯示,截至2019年6月30日,公司已經和美寶蓮、施華蔻、蘭芝、雅漾、雪花秀、相宜本草、雪肌精等超過60個品牌達成合作關系。2016年度至2019年1-6月,公司分別實現營業收入20.16億元、34.20億元、36.15億元、16.57億元;對應的凈利潤分別為0.81億元、2.26億元、2.52億元、1.50億元。

合作品牌快速拓展的同時,一些較早合作的品牌出現了新狀況。

公司前十大品牌中的巴黎歐萊雅、蘭蔻分別于2018年5月、8月在合同到期后終止與公司的業務合作,主要原因是歐萊雅集團收回了部分品牌的授權,改由集團自有網絡零售運營團隊負責旗下品牌的線上運營。雖然麗人麗妝在今年重新和巴黎歐萊雅達成了合作,但是代理范圍卻由天貓歐萊雅官方旗艦店轉移到了天貓麗人麗妝官方旗艦店。

禍不單行的是,公司電商零售業務前十大品牌中的妮維雅也出現了狀況。2018年麗人麗妝和妮維雅的合同到期后,雙方終止了在天貓平臺的合作,主要原因為雙方基于對品牌戰略、合作前景及業務條款的雙向選擇。雖然麗人麗妝在公告中稱已和妮維雅就在拼多多開設品牌旗艦店方面達成了新的合作,但在今年上半年天貓平臺業務收入仍占公司總收入99.95%的情況下,麗人麗妝必然將承受合作平臺變更的影響。

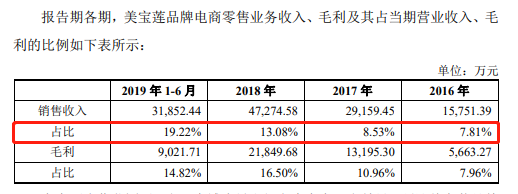

一個更壞的消息是,在麗人麗妝2019年1-6月銷售收入中占比最高的品牌和公司的合作也發生了變更。2019年8月起,美寶蓮品牌由授權麗人麗妝運營美寶蓮品牌官方旗艦店,變更為授權公司通過麗人麗妝官方旗艦店銷售美寶蓮產品。公司招股說明書顯示,美寶蓮品牌2016年至2019年1-6月零售收入占當期營業收入的比例分別為7.81%、8.53%、13.08%、19.22%,是當前公司合作的60多個品牌中名副其實的“臺柱子”。對此情況,麗人麗妝表示,變更合作范圍后,由于店鋪流量和知名度存在一定差異,預計美寶蓮品牌電商零售收入及毛利將出現下降。

一邊是渠道上對阿里的深深依賴,另一邊是核心合作品牌的變數頻生,麗人麗妝的上市之路未來將如何,中國網財經將持續關注。