您的位置:首頁 >新聞 > 股票 >

前三季度凈利潤下降超70% 分眾傳媒陷窘境

阿里入局也被套,內外交困下將何去何從?

互聯網時代時間碎片化,人與手機之間建立了親密的聯系,這一情況讓一些傳統媒體失去傳播效力。分眾傳媒(002027,股吧)基于此點創造了以活空間這一傳播方式,以"影院-寫字樓-居民住宅"占據生活空間的方式來傳播。

很多上下班的朋友們,都免不了在電梯里遭受一輪此起彼伏的廣告洗腦。不知你有沒有注意到,不論是辦公樓的電梯,還是電影院的走廊,都被大大小小的廣告屏霸占了。這些電梯間內外的廣告播放裝置,大部分來自于一家公司--分眾傳媒。這些電廣告循環往復的進入你的耳中,不想聽都不行。

但如今曾經的行業領先者分眾傳媒,似乎也遇到瓶頸了。??2018年以前,分眾傳媒在梯媒行業的壟斷地位是毋庸置疑的,少數幾家小同業公司被其或購買或兼并收入麾下之后,在沒有新進入者的情況下,分眾傳媒獨自享受壟斷價格,及由此帶來的高毛利,日子過得非常滋潤。

但是到了2018年和2019年,一切似乎發生了風云突變。業績大幅下滑,盈利能力和質量變差,股價長期低迷等都是目前所面臨的窘境。

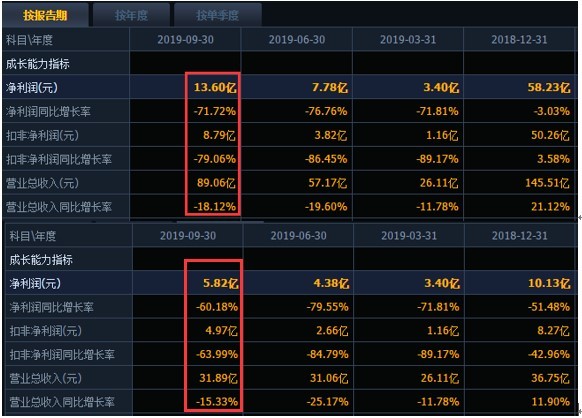

分眾傳媒前三季度,凈利潤下挫超七成

近日分眾傳媒發布的2019年三季報顯示,今年前三季度,分眾傳媒營收89.06億元,同比下降18.12%,凈利潤13.6億元,同比下降71.72%,業績自2018年下半年持續下滑。單拿三季度來看,第三季度實現營收31.89億元,同比下降15.33%;歸母凈利潤5.82億元,同比下降60.18%;扣非凈利潤4.97億元,同比下降63.99%。

從2019年開始,分眾傳媒的凈利潤就開始跳水,其中第一季度、第二季度、第三季度的凈利潤分別為3.4億元、4.38億元和5.82億元,同比分別下降71.81%、79.55%和60.18%。

分眾傳媒在三季報里對公司營收、凈利潤的下滑作出的解釋為:2019年至今,中國廣告市場受宏觀經濟影響需求疲軟,疊加公司自身客戶結構調整的影響,致使公司營業收入承壓。同時自2018年第二季度起,公司大幅擴張電梯類媒體資源,導致公司在媒體資源租金、設備折舊、人工成本及運營維護成本等同比均有較大幅度增長,綜上所述預計公司2019年度的經營業績有所下滑。

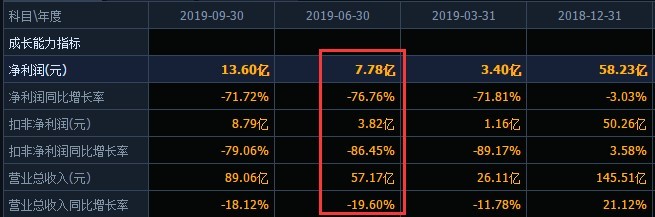

再看2019年上半年,營收、凈利潤雙雙下降。其中,上半年營收57.17億元,同比下滑19.60%;歸屬于上市公司的凈利潤7.78億元,同比下滑76.76%。電梯廣告巨頭分眾傳媒交出了上市以來最慘的成績。兩大主營業務樓宇媒體和影院媒體的營收均出現不同程度的滑坡,同比分別下降了19.93%、17.18%.

事實上,分眾傳媒業績斷崖式下降在2019年第一季度便已有苗頭,數據顯示,一季度凈利潤同比下滑71.81%至3.40億元。一季報一出,分眾傳媒股價接連下挫。中報出爐后,7月30日卻迎來7.64%的漲幅,對比2015年借殼回A時的最高點17.37元(前復權)已縮水超7成。

盲目擴張、市場轉移或是業績下滑的主因

公開資料顯示,分眾傳媒誕生于2003年,2005年成為首家在美國納斯達克上市的中國廣告傳媒股。2013年5月,分眾傳媒以37億美元私有化在納斯達克退市,2015年借殼“七喜控股”回歸A股,市值最高近2600億元,較退市時暴漲10多倍。

專注戶外廣告業務的分眾傳媒,2003年從上海起家,短時間內便迅速占領了商業樓宇,并積極向百貨商場擴張。到2018年底,分眾的電視媒體覆蓋了150個城市,75萬個終端;海報覆蓋了220個城市,193.8萬個終端,公司在商業樓宇廣告的市場占有率接近98%,形成了幾乎壟斷的行業優勢。

截至今年7月末,分眾傳媒共擁有電梯電視自營設備78.5萬臺、電梯海報媒體195.4萬個,但相比來講,2019年的擴張速度似乎已放緩。

瘋狂的擴張,必然導致成本的增加,2017年公司營業成本為32.8億元,2018年為49.2億元,同比大增50%,而到了2019年前三季度成本已經超過2018年全年的數據。成本增速遠遠大于營收增速的情況下,公司利潤容易被侵蝕,易形成增收不增利的窘態。

成本的上升最直接的就是導致公司毛利的降低,根據2018年報數據,公司與盈利能力相關的指標分別為:毛利率66.21%、凈利率39.81%、凈資產收益率46.92%,與2017年相比分別下滑了6.51、9.91、20.73個百分點。

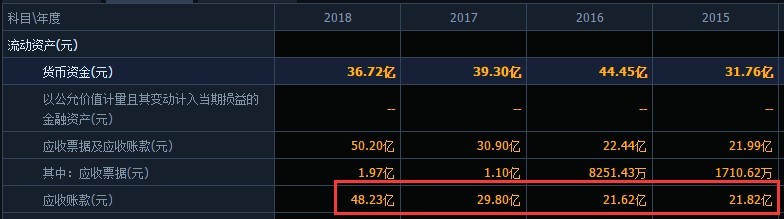

應收賬款占比創歷史新高

應收賬款高企一直是分眾的一個痛點,從數據看出,從2016年的21.6億元,大幅上升到了2018年的48.2億元,自2016年以來應收賬款的同比增速基本上一直都高于營業總收入的同比增速;2019年半年報顯示,公司計提的壞賬準備同比增加5.7億元,由此形成的信用減值損失為3.79億元,較去年同期增加3.16億元,大大侵蝕了利潤。

行業潛力大資本蜂擁,阿里入局也“被套”?

事實上,梯媒確實潛力巨大。據尼爾森調查報告,電梯媒體到達率和眼球份額分別為 74%和 19%,廣告效果遠高于其他線下媒體,與互聯網媒體(到達率88%、眼球份額 26%)及電視媒體(到達率 76%、眼球份額 21%)基本持平。

行業潛力大,容易引來競爭者。今年10月,梯影傳媒正式向外界公布了B輪融資的消息,領投方為騰訊,深創投、貓眼娛樂、遠望資本等跟投,但沒有公布融資金額。在接受騰訊此輪投資之前,梯影傳媒還在A+輪接受過百度風投的投資。

不僅如此,2018年戶外廣告領域一直都在進入新的玩家。2018年9月,京東收購快發云并更名為京東鉬媒。2018年11月,百度宣布戰略投資新潮傳媒,領投共計21億人民幣。2019年8月,京東戰略投資新潮傳媒,領投10億。其中京東和百度在投資新潮傳媒之前,都已經分別有了京東鉬媒以及百度聚屏這樣的戶外廣告平臺,卻依然要投資新潮傳媒,目的明顯是要狙擊其他互聯網巨頭。

分眾傳媒同樣受到過阿里的“青睞”。2018年7月,阿里用150億獲得分眾傳媒10%的股權,成為其第二大股東。以2018年7月18日的收盤價9.84元/股計算,分眾傳媒約1479億元市值,阿里巴巴及其關聯方則對應市值152億元。目前,分眾傳媒的股價已經縮水了將近一半,這個情況來看,阿里似乎也是被“套牢”了。

新潮傳媒是生活圈媒體網絡的后起之秀,主要戰略目標跟分眾傳媒一樣,對準了電梯廣告,在2018年開始,獲得資本支持的它便在這個行業瘋狂攪局。雖然說從體量上面,新潮傳媒與分眾傳媒有著巨大的差異,但是從點位布局與終端布局來看,新潮傳媒正在努力縮小與分眾傳媒的差距。2018年開始,新潮傳媒大肆增加覆蓋的電梯數量,在不到半年的時間里就新增40萬部電梯數,電梯屏數量年均增長率接近4倍,增速為行業第一。

如今,分眾傳媒業績遭遇滑鐵盧,后面還有后起之秀“窮追猛打”,更有不少新進入者“虎視眈眈”,市值相比去年7月跌去約560億元,后面將如何走出困境,我們拭目以待!