您的位置:首頁 >新聞 > 股票 >

路德環境轉道科創板:第一大客戶變動異常 連續募資為哪般

近日,原新三板掛牌企業路德環境科技股份有限公司(簡稱“路德環境”)轉道科創板的上市之路有了新的變化,狀態更新為“已問詢”。

根據其招股說明書,路德環境主營業務屬于生態保護和環境治理下的高含水廢棄物領域。公司業務現主要涵蓋河湖淤泥、工程泥漿和工業糟渣等領域,目前已在長三角、長江中游、赤水河流域進行戰略布局,并逐步向其他重要市場區域拓展。

鑒于其經營業績情況,本次科創板IPO適用《上海證券交易所科創板股票市規則》 第2.1.2條第(一)項之上市標準:“預計市值不低于人民幣10億元,最近一年凈利潤為正且營業收入不低于人民幣1億元”。

值得注意的是本次IPO路德環境擬公開發行不超過2296萬股,占發行后總股本的比例不低于25%,本次募集資金的半數以上將用于補充營運資金,而其在新三板掛牌期間也多次增發募集資金,似乎存較大資金需求,但其不斷降低的資產負債率卻又顯示其融資渠道的改變,放棄更低成本的金融融資而轉向尋找更貴的股權融資,此次募集的必要性或許值得商榷。

主營業務收入和毛利率波動大

首先復盤其近年來的經營情況:

得益于高含水廢棄物處理與利用市場發展迅速,公司工廠化經營模式競爭力不斷增強,路德環境2016-2018年營業收入復合增長率達到35.66%,從營業收入的構成來看,主營業務收入占營業收入的比例均在99%以上,所以分析的重點自然落在主營業務上。

2016-2018年和2019年上半年路德環境的主營業務收入分別為1.22億元、2.69億元、2.25億元和1.46億元,同比變動分別為98.74%、120.02%、-16.24%以及29.17%(上半年收入*2模擬全年收入計算),波動非常大,顯然有必要進一步分析其波動原因。

由于其2015年主營業務分類與招股說明書2016年始數據披露口徑不一致,只能從2016年開始分析。

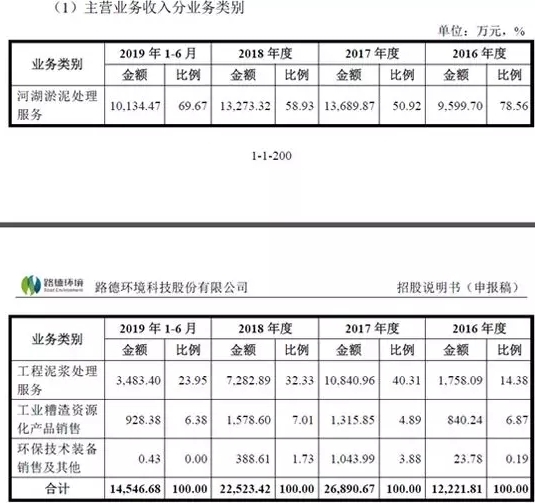

根據招股說明書披露的主營業務類別情況,第一大業務一直是河湖淤泥處理服務,主要是提供指定水域范圍內淤泥的抽排、脫水固化處理、固化后土方外運等服務。

河湖淤泥處理服務2016-2018年和2019年上半年實現收入分別為9599.70萬元、1.37億元、1.33億元以及1.01億元,2017年、2018年和2019年上半年同比變動為42.61%、-3.04%和52.70%(上半年收入*2模擬全年收入計算),可以明顯看出有著大幅的波動,而招股說明書卻披露稱報告期內,河湖淤泥處理服務收入總體保持穩定增長。

第二大業務收入工程泥漿處理服務主要是對收納的工程泥漿提供脫水固化處理等服務,其2016-2018年和2019年上半年實現收入分別為1758.09萬元、1.08億元、7282.89萬元和3483.40萬元,2017年、2018年和2019年上半年同比變動為516.63%、-32.82%和-4.34%(上半年收入*2模擬全年收入計算),從招股說明書披露來看,2017年該業務收入波動較大,主要原因為當年公司承接了紹興市循環生態產業園項目,該項目于當年結束運營,確認收入5943.58萬元,不過除去波動影響,第二大業務呈現的下滑跡象還是值得關注。

第三、四大業務占比較小,且變化相對正常,對收入的波動影響則不大。不過從毛利率來看,同樣存在較大波動。

報告期內,路德環境的主營業務毛利率分別為38.54% 、29.99% 、31.26% 和 42.90% ,其中河湖淤泥處理業務毛利率分別為38.06% 、27.19% 、23.65% 和 42.25% ,該業務收入占比較大,主營業務毛利率波動要受其影響。

路德環境根據淤泥實際處理量和合同約定的綜合單價向客戶收取河湖淤泥處理費用,主要采用泥餅方或水下方兩種計量方式。泥餅方以對河湖淤泥處理后形成泥餅堆的體積作為計量和結算依據;水下方以河湖淤泥水下自然狀態時的體積作為計量和結算依據,上述兩種計量方式廣泛應用于河湖淤泥清淤和處理領域。

兩種計量方式不同造成毛利率差異較大的原因,從其披露情況來看,報告期內,采用泥餅方計量的項目毛利率整體上低于采用水下方計量的項目。根據合同約定,采用泥餅方計量的項目一般由路德環境承擔土方外運成本,而水下方計量的項目一般由合同對手方承擔。采用泥餅方計量方式時,發行人將土方外運業務分包,在采用成本加成的方式確定合同價格時,未考慮土方外運分包部分的成本加成,因此整體毛利率低于水下方計量方式的毛利率。

簡而言之,就是土方外運成本主要影響了毛利率,并且從上表的毛利率變動情況來看,泥餅方計量方式的河湖淤泥處理業務收入毛利率相對穩定并呈現下降趨勢,結合其招股說明書披露主要受土方外運分包和材料采購平均單位成本上升的影響,顯然作為按成本加成模式的泥餅方計量的項目顯然沒有將成本抬升壓力傳導到收入中,這似乎與其成本加成的模式不符。

另一種水下方的計量,作為不需要承擔土方外運成本的路德環境,減少了土方外運成本這個不受控的外在影響因素之后,按理應該毛利率更穩定才對,可事實上水下方計量的毛利率卻波動異常,招股說明書解釋稱2018年波動主要原因為該年度個別項目受少量河湖淤泥回淤影響,單位成本較高;2019年1-6月收入占比增大后,該類項目毛利率回歸正常水平。

客戶集中度高

第一大客戶變動異常

路德環境的收入和毛利率波動較大,或許源于其過度集中的業務。

報告期內,路德環境對前五大客戶銷售收入合計占當期營業收入的比例分別為90.02%、82.77%、69.91%和75.44%,整體呈下降趨勢,但是集中度依然很高。

尤其是第一大客戶的變動情況,則顯得尤為突出。

2016-2018年路德環境的第一大客戶一直是紹興市柯橋區水利投資開發有限公司(簡稱“水利投資”)及其同一控制下的子公司,對應收入分別為9293.05萬元,1.47億元、1億元和3952.74萬元,占營業收入的比重分別為75.88%、54.67%、44.56%和27.15%,看起來占比一直在下降,顯示路德環境對其的依賴度持續減弱。

但從金額變動來看,2017年、2018年和2019年上半年同比變動為58.34%、-31.73%和-21.30%(上半年收入*2模擬全年收入計算),顯然并不僅僅是路德環境其他收入源的增長消除了其對第一大客戶的依賴性,或許其與第一大客戶的交易額的下降才是主因。

而且從第一大客戶集合中的公司數量變化可以發現一個有意思的現象,2016年第一大客戶是水利投資及其同一控制下的10家公司,2017年則變成了水利投資及其同一控制下的12家公司,2018年是水利投資及其同一控制下的9家公司,2019年上半年下降到了第二位,變成了水利投資及其同一控制下的7家公司。

交易對手公司數量的變化,與從對手方獲得的收入完全正相關,結合水利投資及其控制方的工商信息變更來看,水利投資及其控制方并沒有明顯的投資變化,而路德環境與水利投資及控制范圍內公司的交易變化,究竟是正常的業務更替,還是路德環境有意規避對第一大客戶的依存度而采取的應對之策呢,目前不得而知。

不斷募資與不斷下降的資產負債率

連續募資為哪般

值得注意的是本次IPO路德環境擬公開發行不超過2296萬股,占發行后總股本的比例不低于25%,約1.8億元用于補充運營資金,占募集資金總額的51.43%。

同花順iFinD顯示,路德環境在新三板掛牌期間,曾經連續三年,分別于2016年7月、2017年7月、2018年7月3次進行定向增發,對應募集資金分別為3000萬元、1155萬元和9198萬元,累計募資達1.33億元;其最近一次增發募集資金其中4918萬元用于補充流動資金,2200萬元用于償還銀行貸款,剩余2080萬元也是用于對子公司增資。

不斷需補充的運營資金似乎在提示著投資者注意路德環境強烈的資金需求。

但是與此同時,其不斷降低的資產負債率卻又顯示募集資金的目的更多是減少金融負債,而非用于拓展業務規模。

2016-2018年和2019年6月末的資產負債率分別為45.2%、50.97%、30.66%和28.58%,逐年下降,且其截至2019年6月末,借款只有一筆,僅200萬元,而其招股說明書也披露長期償債能力較強。

作為一家擬科創板上市的企業,科技才是繞不開的話題,無論是募資方,還是投資者,連接雙方共識的橋梁應該是科研投入與產出,而錢自然也應該主要為科研而募集。

根據招股說明書披露的歷年研發投入來看,每年不到1千萬的研發投入,占營業收入比例一直在3-4個點,結合其較低的負債率來看,路德環境并沒有亟待融資的需求,與其他科創板IPO企業相比研發投入比例似乎也略低,且其募集資金用于研發相關還不到一半,此次募集的必要性或許值得商榷。