您的位置:首頁 >新聞 > 股票 >

百威亞太3個月蒸發1000億 高端啤酒賣不出去了?

太慘了,3個月蒸發1000億!這家巨頭怎么了?

“啤酒巨頭”百威亞太股價連跌現低谷,高端啤酒賣不出去了?

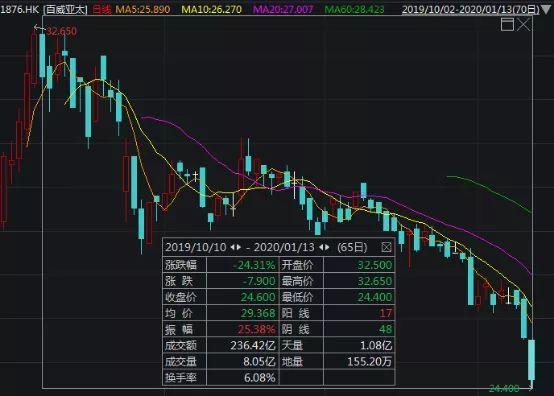

百威亞太在港上市后備受外界關注,股價連創新高,但是好景不長,在上市10天后便出現下跌態勢,且一發不可收拾。百威亞太在10月9日創下上市新高32.65港元時,總市值高達4310億港元,但隨后股價震蕩回落,截至今日百威亞太股價下跌24.31%,3個月市值蒸發逾1069億港元。

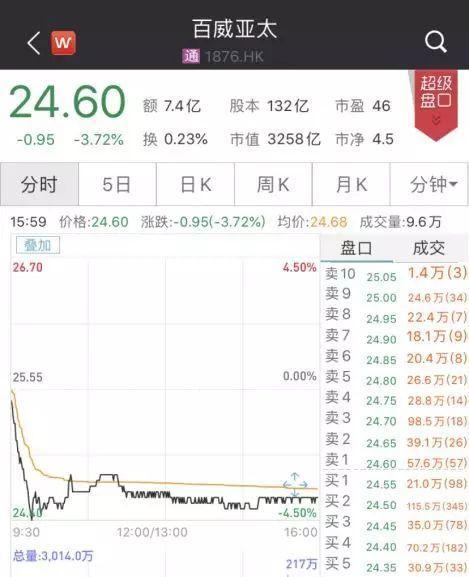

1月13日,百威亞太股價跌勢延續,盤中跌超4%,再創上市以來新低,較發行價跌去10%。截至收盤,下跌3.72%,報24.6元,最新總市值為3258億港元。

百威亞太首份財報即“變臉”

營收凈利現雙降

百威亞太自上市以來股價呈上升之勢,連創新高,最高觸及32.65港元/股,但是為何在此之后,百威亞太的股價卻呈現連續下跌之勢呢?有業內人士分析稱,一方面是由于其業績未達市場預期;另一方面是由于其估值過高備受詬病。

去年10月25日,百威亞太發布了上市以來的首份財報,隨后其股價開始陰跌,于2019年的最后一個交易日跌破發行價。

根據其發布的財報顯示,截至2019年三季度末,百威亞太實現啤酒總銷量為777.54萬升,同比下降2.5%;營收為53.44億美元,2018年同期為54.23億美元,同比下降1.5%。持有人應占溢利為8.53億美元,2018年同期為8.99億美元。其中2019年第三季度實現營業收入18.22億美元,同比下滑3.5%;實現凈利潤2.51億美元,同比下滑23.5%;實現總銷量275.3萬千升,同比下滑6.5%。

對此,百威亞太表示銷售業績下降主要是由于韓國及中國銷量減少,中國消費市場2019年第三季度表現疲軟,因此導致了啤酒總銷量下降。另外,亞太地區東部區域于2019年第三季度經歷了一個非常艱難的季度,影響了2019年前九個月業績。在韓國,充滿挑戰的行業及競爭激烈的環境導致銷量、收入及正常化除息稅折舊攤銷前盈利下降。此外,百威亞太于2019年4月調高價格,導致與主要競爭對手出現較大價格差距,使其處于不利的競爭狀態。

與此同時,百威亞太表示現在已經在采取商業手段,通過多元化的高端及超高端組合及強大的營銷途徑能力,繼續在亞太地區各市場推行高端化產品。以中國按銷量進行排名,百威為排名第一的高端品牌,而科羅娜則為排名第一的超高端品牌。

受不利財報的影響,百威亞太股價一路走低,震蕩下滑。自10月25日發布三季度財報以來,百威亞太股價跌逾19%。

值得一提的是,百威亞太過高的估值水平也備受外界詬病,這或許是其股價低迷的又一重要因素。Wind數據顯示,百威亞太在2019年10月股價高點的時候,市盈率(PE)高達55倍,市凈率(PB)接近6倍,而如今百威亞太的市盈率仍為45倍,遠高于同行青島啤酒31倍的市盈率。

港股啤酒三巨頭開啟“三國殺”模式

隨著百威亞太登陸港股,中國市場的前三大啤酒品牌——華潤、青島、百威終在港股聚齊,將會在同一起跑線上一較高下。

截至1月13日,華潤啤酒(0291.HK)、青島啤酒股份(0168.HK),最新股價分別為41.60港元、49.70港元,最新總市值分別達1350億港元、723億港元。雖然百威亞太的市值縮水逾千億,但以3245億港元的總市值仍為啤酒市場最大的龍頭企業。

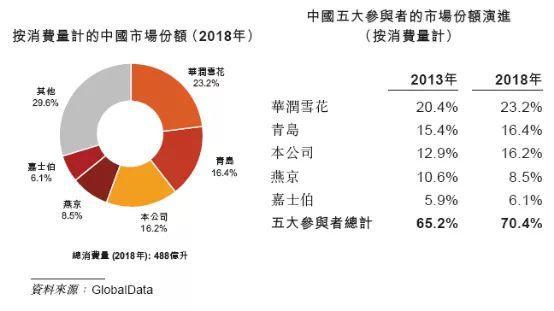

根據此前百威亞太招股書中顯示的數據,按消費量計算,2018年華潤雪花啤酒為市場領導者,其次為青島、百威亞太。其中三品牌按消費量計的中國市場份額,華潤雪花為23.2%、青島為16.4%、百威亞太為16.2%。目前來看,中國的啤酒市場集中度較高,前五大品牌市場份額合計超過七成。

在中國市場,雖然百威亞太的市占率不如華潤、青島,但是其在高端及超高端品牌里面具備絕對優勢。2018年數據顯示,百威亞太在中國以啤酒銷售額及啤酒銷量計在快速增長的高端及超高端類別合計排名第一。

在整體中國啤酒市場中,高端及超高端類別將是未來的增長重點,因此中國主流的啤酒企業也在加快轉型升級。在此趨勢下,百威亞太、華潤、青島啤酒各自大顯身手,開啟“三國殺”模式。

在國內高端啤酒消費趨勢愈演愈烈的背景下,2019年華潤啤酒宣布收購Heineken中國股份。喜力是最早進入中國啤酒市場的啤酒品牌,具有高品質國際化的高端品牌形象,華潤收購喜力也展示了其向高端啤酒業進攻的雄心。

華潤啤酒CEO侯孝海曾表示:“中國啤酒市場目前的發展競爭邏輯已經轉變為高端決戰的邏輯,質量發展的邏輯,利潤提升的邏輯,實際行業未來發展的核心就是高端誰勝誰敗,誰多誰少,誰強誰弱。”

各行下調百威亞太目標價

近日,摩根大通發表研究報告,指百威亞太去年第四季在中國及韓國的銷售勢頭均從去年第三季有所復蘇,但仍較預期為慢。在中國內地方面,去年第四季的表現或是最差,預期隨著需求復蘇及低基數效應,2020年的EBITDA料按年增長14%。該行對韓國復蘇前景的信心低于中國,假設銷售放緩及經營去杠桿化,該行將公司2019至2021年的EBITDA預測下調3至10%。摩通將公司的目標價由原來的34港元下調至32港元,維持其“增持”投資評級,對其中長期前景保持樂觀。

另外,高盛發表研報指,百威亞太有望在2020年旺季前加強公司在高端及超高端分類方面的領導地位。此外,公司在韓國的市場份額開始改善。該行維持其“買入”評級,目標價由37港元降至34港元。

富瑞近日發布報告,將百威亞太目標價下調7.8%,由原來38港元降至35港元,維持“買入”評級。該行稱,預計百威亞太第四季銷售下跌1%,主要由于內地夜店銷售及去庫存影響,同時韓國的行業需求也疲弱,加上公司加大開支以在其他渠道獲得銷量份額,預計第四季毛利率會受壓,趨勢會持續至明年年初,將2019-2021年盈利預測下調。不過該行表示,百威亞太擁有強勁的啤酒品牌組合、分銷網絡以及良好的創新記錄,相信會引領內地和東南亞市場啤酒高端化趨勢。