您的位置:首頁 >新聞 > 滾動 >

水井坊高檔品收入占比95.67%,營銷加速突破

水井坊在7月26日發布了半年報,是白酒行業的第一份中報。財報數據顯示,水井坊的高端產品銷售額占比看,2021年為97.6%;2022年半年報顯示,高端產品的營業額為19.84億元,占比95.67%。

高端產品占比較高使得企業的營收穩定上升。2022年一季度營收14.15 億元,同比增長14.1%,歸母凈利潤3.63億元,同比下滑13.5%;上半年營收20.74億元,同比增長12.89%,歸母凈利潤3.7億元,同比下滑2%。二季度利潤同比實現扭虧為盈。

雖然營業額保持增長,但是凈利潤卻在下滑,很多人將之解讀為“增收不增利”,且2021年的半年報的利潤增速約為266%,如今卻在倒退。實際上,如果只是簡單的這樣看,是有失偏頗的。

首先,疫情之下二季度歸母凈利潤實現扭虧為盈。2021年第二季度的歸母凈虧損是4213萬,而2022年第二季度歸母凈利潤為711萬,屬于扭虧為盈。今年第二季度,疫情嚴重影響了全國消費市場,在這種態勢下實現收益實屬不易。

不增利的根本原因在于銷售費用大增。2022年第一季度,銷售費用同比增長52%至4.1億元,第二季度雖然有所下降,但是上半年總體銷售費用達6.96億元,同比增長19%。

當然,從現金流量表上也能印證這一點。上半年經營活動產生的現金流僅有144.64萬,其中,支付其他與經營活動有關的現金數額達到5.91億元,同比上漲了78%,這大概率是由于支付了廣告費用。

圖源:東方證券

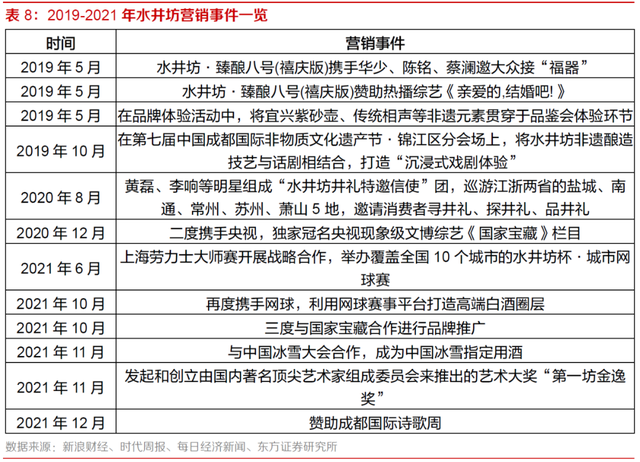

其次,利用行業調整期加快品牌提升,加速營銷突破。水井坊是川酒六朵金花之一,知名的企業非常多,有五糧液、瀘州老窖、劍南春、郎酒、舍得等等,競爭激烈,因此營銷是非常必要的。從近期的營銷事件也可以看出,水井坊確實下了很大的功夫,不僅有體育賽事,也有藝術文化活動。

很多人質疑,如此高額的營銷投入是否有必要?實際上,高額營銷投入對現階段的水井坊而言是最好的戰略。適逢白酒行業結構變革時期,最重要的就是逆勢而上,打出名聲。水井坊2021年營銷側變革措施中最重要的就是協同渠道,打造了高端定制化的營銷途徑。

水井坊給予的營銷支持使得產品成交價格穩定,供需平衡,渠道運作能力持續得到釋放。數據顯示,自2021年9月新典藏上市至今,企業團購數量快速增長到2000多家,可追蹤團購銷量占比提升50%。

這些數據都在表明,水井坊在產品升級創新、品牌高端化、營銷突破方面都投入了大量心血,而“三大策略”也正在逐漸起效。

從長期趨勢來看,水井坊自2021年開始營收大幅增長,這代表公司戰略初具成效,新產品升級被消費者所喜愛。從價值投資角度來看,水井坊值得期待。

免責聲明:市場有風險,選擇需謹慎!此文僅供參考,不作買賣依據。