您的位置:首頁 >新聞 > 房產 >

頻繁融資、高價拿地 新希望地產為了規模不再淡定?

2019年以來土拍市場逐漸升溫,多城市出現房企扎堆搶地現象,其中低調的四川新希望房地產開發有限公司(下稱“新希望地產”)以高價囤地模式引起了廣泛關注。

根據中國指數研究院發布的數據,2019年1-4月新希望地產拿地金額高達131億元,其中3月份單月拿地金額超百億。此外,值得注意的是,新希望地產拿地樓面均價為16682元/平方米,遠高于頭部房企碧桂園(2007.HK)、融創中國(1918.HK)。

值得玩味的是,早在今年兩會時,新希望地產母公司新希望(000867.SZ)董事長劉永好曾公開表示“地產業務是被逼出來的”、“會堅定地以農產品和食品為主業”,而今才過去幾個月,新希望地產就多次高價拿地的行為不免有“打臉”之嫌。

對此,《投資者網》致函新希望地產,新希望地產相關負責人稱公司的運營重心放在產品及服務上,故在近年的發展初級階段,不便過多接受外界訪談或調研。

高價拿地

5月15日,新希望地產現身大連土拍市場,力壓萬科A(000002.SZ)、碧桂園、龍湖集團(0960.HK)、中國海外發展(0688.HK)等龍頭房企,經過200輪叫價,以總價12.46億、49%溢價率奪得大城(2019)8號地塊。

事實上,這是新希望地產2019年拿下的第4宗地塊,且溢價率均接近30%。4月26日,新希望地產又在溫州獲得一宗土地,總價29.26億、樓面價10861.78元/平方米,溢價率30%。

3月29日,新希望地產分別以53.2億和34.6億的總價拿下南京和杭州一宗地,樓面價分別為22628元/平方米、21008元/平方米。此外,3月15日,新希望地產以21.02億總價、1.2萬元/平方米樓面價競得浙江溫州瑞安一宗商住地。

中國指數研究院顯示,2019年1-4月新希望地產拿地金額高達131億元,占新希望集團2018年總營收的五分之一。年報顯示,2018年新希望集團營收為690億元。

據《投資者網》統計,新希望地產拿地樓面價平均為16628元/平方米,而頭部房企碧桂園樓面價為3286元/平方米,融創為6079元/平方米。

對于新希望地產近期頻繁高溢價率拿地現象,同策集團首席分析師張宏偉對《投資者網》表示,從市場時機和窗口布局來講,新希望地產針對的是二三線城市,特別是長三角片區布局,在這個時候發力拿地是一個比較好的時間點。

新希望地產相關負責人也表示,所謂“瘋狂”、“激進”等標簽與公司實際情況不符,“經新希望地產內部統計,即使投資部門匯報超100塊土地,公司也才會謹慎地拍下其中1塊。”

此外,業內還有觀點認為,新希望地產進行高價拿地或與其規模訴求有關,新希望地產近年來持續增長的銷售額規模仍未達到行業內的平均水平。

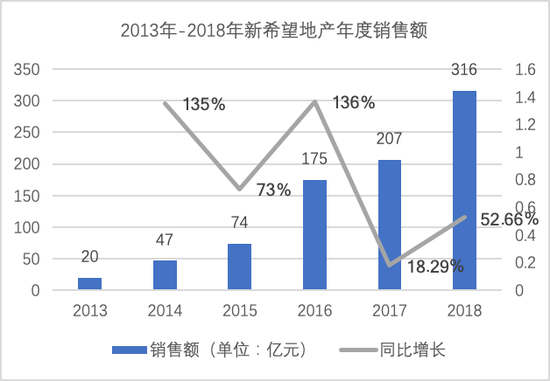

公開資料顯示,新希望地產成立于1997年,是母公司新希望旗下地產平臺。數據顯示,2013至2018年,新希望地產銷售額分別為20億、47億、74億、175億、207億、316億。此外,新希望地產2019年定下500億銷售目標,并稱要“三年沖千億”,開始向規模發力。

《投資者網》注意到,新希望地產目前的土地儲備并不充足,新希望地產拿地可以擴充其土地儲備。截止至2018年期末,新希望地產總土地儲備僅為691.75萬平方米,若按2017年銷售面積(187.76萬平方米)計算 ,新希望地產的土地儲備僅可供3.68年開發。

值得注意的是,樓市目前仍不樂觀,新希望地產大力拿高價地或存在一定的風險。張宏偉表示,對于房企來講,大力拿地的當年可能會導致資金周轉較慢,公司現金流短期內為負的狀態。“但1-2年之后會出現回款,企業經營狀況變好”,張宏偉補充說道。

頻繁融資

對地產公司而言,資金是其生命線,在接連拿地的同時,新希望地產也在不斷融資“輸血”。

5月21日,新希望地產“中信證券-新希望物業費信托受益權資產支持專項計劃”成功發行,項目規模6億。5月14日,新希望地產公告稱,公司公開發行2019年公司債券狀態更新為已反饋,擬發行規模為17億元,將分期發行,首期發行規模為不超過人民幣7億元。

2018年11月2日,新希望地產作為原始權益人的“華西證券-新希望地產購房尾款資產支持專項計劃”于上交所成功發行,產品規模15億元,其中優先級14.25億,發行利率5.7%。

然而,持續融資已使得新希望地產債務規模也在逐年增長。根據新希望地產公開發行的2017年和2018年年度審計報告,2016年-2018年,新希望地產年度負債合計分別為267.61億元、415.11 億元和545.95億元。其中,2018年新希望地產有息負債余額為262.67億元,對應的利息支出為18.76億元。

此外,新希望地產近幾年經營活動性現金流連續幾年均為負值。根據新希望地產公開發行2018年年度審計報告,2017-2018年新希望地產經營活動產生的現金流凈額分別為、-79.69億元和-23.94億元。新希望地產也曾警示風險稱,公司在建項目未來三年需要投入較大規模的資金,對公司資金流形成一定壓力。

但截至目前,新希望地產的負債率仍低于行業80%的平均水平,且融資成本基本控制在6%以下。數據顯示,2016年-2018年新希望地產的資產負債率分別為79.37%、79.54%、76.62%。

需要注意的是,新希望地產背靠母公司新希望。年報顯示,2018年,新希望營業額為691億元,凈利潤為17元,以農業為主業務的集團利潤其實并不高。

不過據新希望地產相關負責人表示,母公司新希望集團資金管控嚴格,沒有直接給予地產資金支持,新希望地產主要還是依靠自身外部融資,主要包括銀行信貸、集合信托、保債計劃、以及資產證券化產品等。

一個值得關注的事實是,2018年新希望地產脫離集團合并報表,地產業務進一步實現獨立化,業內有觀點認為新希望地產未來或謀求上市。對此,新希望地產相關負責人表示,目前集團已擁有兩家上市公司,近五年來從未對地產上市進行考慮。